1. Calculez les indicateurs financiers avant le paiement différé en insérant les formules nécessaires. 2. Interprétez vos résultats en expliquant la particularité du BFR. 3. Quels... 1. Calculez les indicateurs financiers avant le paiement différé en insérant les formules nécessaires. 2. Interprétez vos résultats en expliquant la particularité du BFR. 3. Quels postes du bilan ont-ils été impactés par la mise en place du paiement différé ? Expliquez. 4. Calculez les indicateurs financiers après le paiement différé en insérant les formules nécessaires. 5. Interprétez vos résultats et proposez des solutions pour améliorer la situation financière.

Understand the Problem

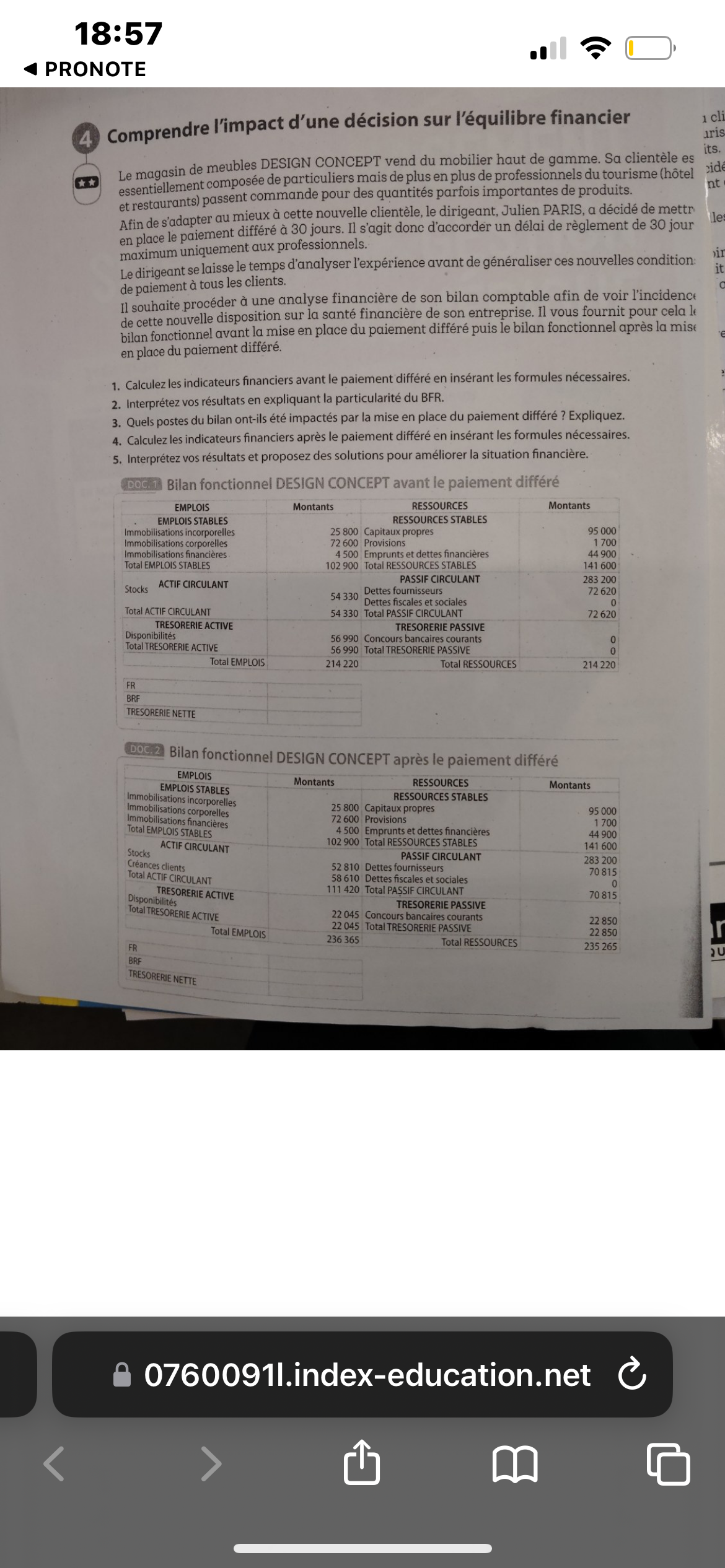

La question demande d'analyser les états financiers avant et après l'implémentation d'un paiement différé, en calculant des indicateurs financiers et en offrant des solutions pour améliorer la situation financière.

Answer

Avant le paiement différé : $FR = 0$, $BFR = -36600$. Après : $FR = 1100$, $BFR = 28300$.

Answer for screen readers

Fonds de Roulement avant : $FR = 0$ ; Fonds de Roulement après : $FR = 1100$.

Besoin en Fonds de Roulement avant : $BFR = -36600$ ; Besoin en Fonds de Roulement après : $BFR = 28300$.

Steps to Solve

- Calcul des indicateurs financiers avant le paiement différé

Pour calculer les indicateurs financiers, nous allons déterminer le Fonds de Roulement (FR) et le Besoin en Fonds de Roulement (BFR) avant l'implémentation du paiement différé.

Le Fonds de Roulement (FR) est calculé comme suit :

$$ FR = Total\ Emplois\ -\ Total\ Ressources $$

Pour les chiffres avant le paiement différé :

- Total Emplois = 214 220

- Total Ressources = 214 220

Calcul de FR : $$ FR = 214220 - 214220 = 0 $$

Ensuite, pour le BFR, on peut le calculer en soustrayant les dettes à court terme des actifs à court terme.

$$ BFR = Total\ Actif\ Circulant\ -\ Total\ Passif\ Circulant $$

Total Actif Circulant = 54 330 (stocks) + 54 330 (créances clients) = 108 660

Total Passif Circulant = 72 620 (dettes fournisseurs) + 72 620 (dettes fiscales et sociales) = 145 240

Calcul de BFR : $$ BFR = 108660 - 145240 = -36600 $$

- Interprétation des résultats

Le résultat montre un FR de 0, ce qui indique que l’entreprise est dans un équilibre financier, n’ayant ni excédent ni insuffisance de liquidités. Le BFR étant négatif, cela signifie que l’entreprise a plus de dettes à court terme que d’actifs circulants, ce qui pose un problème potentiel de liquidité à court terme.

- Impact du paiement différé sur les états financiers

Pour calculer l'impact du paiement différé, il faut réévaluer les indicateurs financiers après sa mise en place.

Après paiement différé, nous noterons les ajustements dans les états financiers. Les créances clients (évaluées à 52 810) deviennent essentielles, car elles indiquent la liquidité instantanée proposée aux clients. Cela augmentera le BFR.

- Calcul des indicateurs financiers après le paiement différé

On effectue les mêmes calculs que précédemment pour le solde après l'implémentation du paiement différé.

Total Emplois = 236 365 Total Ressources = 235 265

Calcul de FR : $$ FR = 236365 - 235265 = 1100 $$

Pour le BFR, on reparcourt les mêmes étapes :

Total Actif Circulant = 58 610 + 111 420 = 170 030

Total Passif Circulant = 70 815 + 70 815 = 141 630

Calcul de BFR : $$ BFR = 170030 - 141630 = 28300 $$

- Interprétation des résultats et solutions

Après le paiement différé, le FR est positif (1100), ce qui est un bon signe indiquant un excédent de liquidités. Le BFR devient positif (28300), ce qui indique une meilleure gestion des ressources.

Fonds de Roulement avant : $FR = 0$ ; Fonds de Roulement après : $FR = 1100$.

Besoin en Fonds de Roulement avant : $BFR = -36600$ ; Besoin en Fonds de Roulement après : $BFR = 28300$.

More Information

Ces chiffres montrent l'impact d'un paiement différé, améliorant la liquidité de l'entreprise et favorisant un équilibre financier plus stable. Ce type d'arrangement peut aider les entreprises à mieux gérer leur flux de trésorerie.

Tips

- Ne pas soustraire correctement les actifs et les passifs lors du calcul du BFR.

- Oublier de prendre en compte les changements dans les actifs circulants après l'implémentation du paiement différé.

AI-generated content may contain errors. Please verify critical information