คำนวณสินค้าคงเหลือ, ยอดขาย, ต้นทุนขาย, และกำไรขั้นต้นโดยใช้วิธีการบันทึกบัญชีแบบ Periodic Inventory Method และ Perpetual Inventory Method จากข้อมูลการซื้อขายสินค้าที่ให้มา คำนวณสินค้าคงเหลือ, ยอดขาย, ต้นทุนขาย, และกำไรขั้นต้นโดยใช้วิธีการบันทึกบัญชีแบบ Periodic Inventory Method และ Perpetual Inventory Method จากข้อมูลการซื้อขายสินค้าที่ให้มา

Understand the Problem

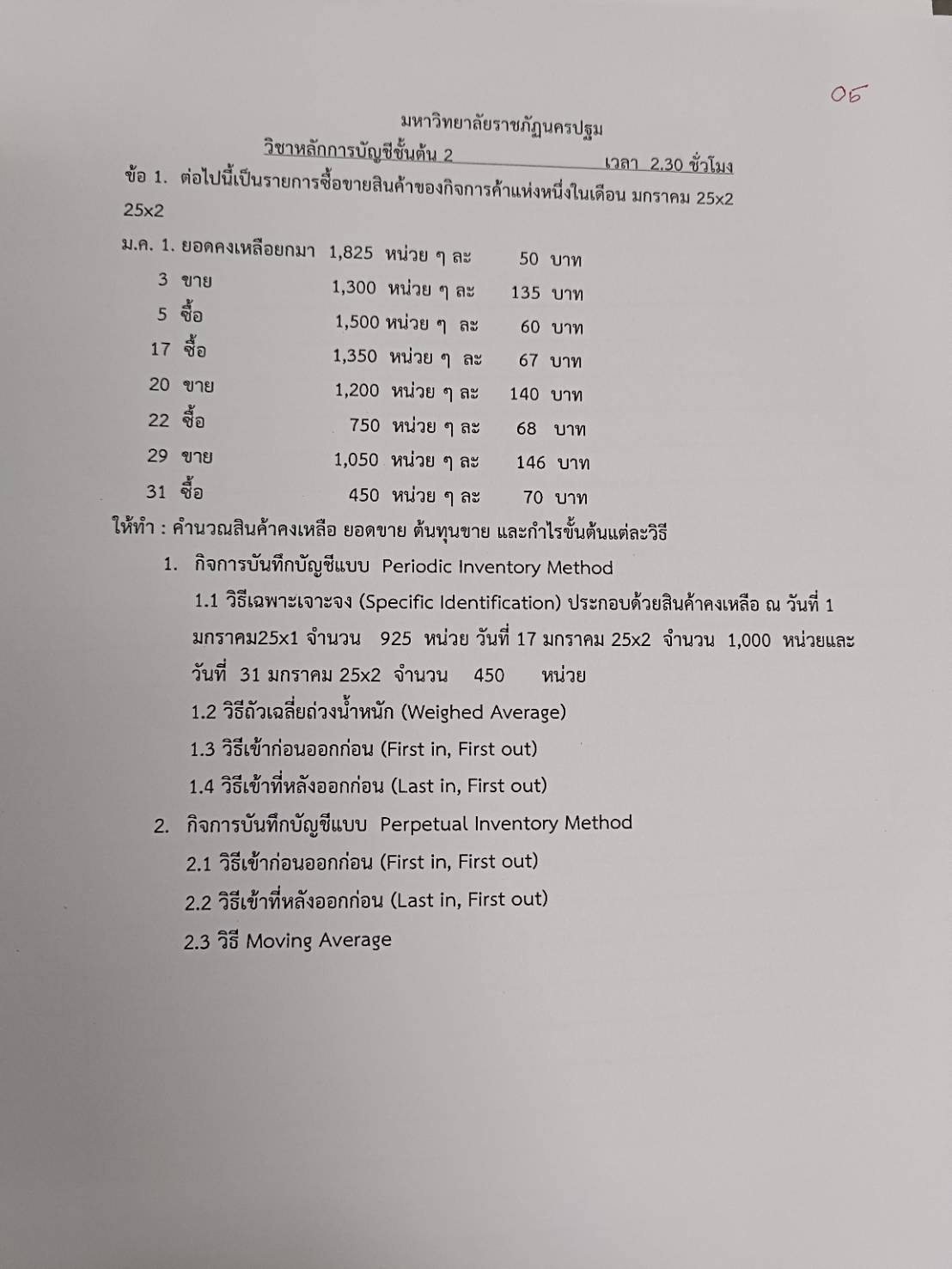

คำถามนี้เกี่ยวกับการคำนวณสินค้าคงเหลือ, ยอดขาย, ต้นทุนขาย, และกำไรขั้นต้นโดยใช้วิธีการบันทึกบัญชีแบบ Periodic Inventory Method และ Perpetual Inventory Method โดยมีข้อมูลการซื้อขายสินค้าในเดือนมกราคม 25x2 ที่ให้มา ซึ่งจะต้องนำมาคำนวณโดยใช้วิธีต่างๆ เช่น Specific Identification, Weighted Average, FIFO, LIFO และ Moving Average

Answer

โปรดดูคำตอบข้างต้นเนื่องจากมีหลายวิธีในการคำนวณสินค้าคงเหลือ, ยอดขาย, ต้นทุนขาย, และกำไรขั้นต้น

Answer for screen readers

- กิจการบันทึกบัญชีแบบ Periodic Inventory Method

1.1 วิธีเฉพาะเจาะจง (Specific Identification):

- สินค้าคงเหลือปลายงวด: $144,750$ บาท

- ต้นทุนขาย (COGS): $209,450$ บาท

- กำไรขั้นต้น: $287,350$ บาท

- ยอดขายรวม: $496,800$ บาท

1.2 วิธีถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average):

- สินค้าคงเหลือปลายงวด: $140,201.92$ บาท

- ต้นทุนขาย (COGS): $214,087.37$ บาท

- กำไรขั้นต้น: $282,712.63$ บาท

- ยอดขายรวม: $496,800$ บาท

1.3 วิธีเข้าก่อนออกก่อน (FIFO):

- สินค้าคงเหลือปลายงวด: $157,875$ บาท

- ต้นทุนขาย (COGS): $196,325$ บาท

- กำไรขั้นต้น: $300,475$ บาท

- ยอดขายรวม: $496,800$ บาท

1.4 วิธีเข้าที่หลังออกก่อน (LIFO):

- สินค้าคงเหลือปลายงวด: $91,250$ บาท

- ต้นทุนขาย (COGS): $262,950$ บาท

- กำไรขั้นต้น: $233,850$ บาท

- ยอดขายรวม: $496,800$ บาท

- กิจการบันทึกบัญชีแบบ Perpetual Inventory Method

2.1 วิธีเข้าก่อนออกก่อน (FIFO):

- สินค้าคงเหลือปลายงวด: $107,150$ บาท

- ต้นทุนขาย (COGS): $217,650$ บาท

- กำไรขั้นต้น: $279,150$ บาท

- ยอดขายรวม: $496,800$ บาท

2.2 วิธีเข้าที่หลังออกก่อน (LIFO):

- สินค้าคงเหลือปลายงวด: $71,250$ บาท

- ต้นทุนขาย (COGS): $231,875$ บาท

- กำไรขั้นต้น: $264,925$ บาท

- ยอดขายรวม: $496,800$ บาท

2.3 วิธี Moving Average:

- สินค้าคงเหลือปลายงวด: $149,550$ บาท

- ต้นทุนขาย (COGS): $204,559$ บาท

- กำไรขั้นต้น: $292,241$ บาท

- ยอดขายรวม: $496,800$ บาท

Steps to Solve

- คำนวณหายอดขายรวม

ยอดขายรวมคำนวณได้จากการคูณจำนวนหน่วยที่ขายในแต่ละครั้งกับราคาขายต่อหน่วย

วันที่ 3 มกราคม: $1,300 \times 135 = 175,500$ บาท

วันที่ 20 มกราคม: $1,200 \times 140 = 168,000$ บาท

วันที่ 29 มกราคม: $1,050 \times 146 = 153,300$ บาท

ยอดขายรวม = $175,500 + 168,000 + 153,300 = 496,800$ บาท 2. คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี Specific Identification

สินค้าคงเหลือปลายงวด = $(925 \times 50) + (1,000 \times 67) + (450 \times 70) = 46,250 + 67,000 + 31,500 = 144,750$ บาท

จำนวนหน่วยขายรวม = $1,300 + 1,200 + 1,050 = 3,550$ หน่วย

จำนวนหน่วยที่มีไว้เพื่อขาย = $1,825 + 1,500 + 1,350 + 750 + 450 = 5,875$ หน่วย

สินค้าที่มีไว้เพื่อขาย = $(1,825 \times 50) + (1,500 \times 60) + (1,350 \times 67) + (750 \times 68) + (450 \times 70) = 91,250 + 90,000 + 90,450 + 51,000 + 31,500 = 354,200 $ บาท

ต้นทุนขาย (COGS) = สินค้าที่มีไว้เพื่อขาย - สินค้าคงเหลือปลายงวด = $354,200 - 144,750 = 209,450$ บาท

กำไรขั้นต้น = ยอดขายรวม - ต้นทุนขาย (COGS) = $496,800 - 209,450 = 287,350$ บาท 3. คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี Weighted Average (Periodic)

คำนวณต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก:

ต้นทุนรวมของสินค้าที่มีไว้เพื่อขาย = $354,200$ บาท (คำนวณไว้แล้วในข้อ 1.1)

จำนวนหน่วยทั้งหมดที่มีไว้เพื่อขาย = $5,875$ หน่วย (คำนวณไว้แล้วในข้อ 1.1)

ต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก = ต้นทุนรวม / จำนวนหน่วยทั้งหมด = $354,200 / 5,875 = 60.3063$ บาท/หน่วย (ประมาณ)

คำนวณจำนวนหน่วยที่ขาย:

จำนวนหน่วยที่ขาย = $1,300 + 1,200 + 1,050 = 3,550$ หน่วย

คำนวณสินค้าคงเหลือปลายงวด:

จำนวนหน่วยคงเหลือ = $5,875 - 3,550 = 2,325$ หน่วย

สินค้าคงเหลือปลายงวด = จำนวนหน่วยคงเหลือ × ต้นทุนถัวเฉลี่ย = $2,325 \times 60.3063 = 140,201.92$ บาท (ประมาณ)

คำนวณต้นทุนขาย (COGS):

ต้นทุนขาย = จำนวนหน่วยที่ขาย × ต้นทุนถัวเฉลี่ย = $3,550 \times 60.3063 = 214,087.37$ บาท (ประมาณ)

คำนวณกำไรขั้นต้น:

กำไรขั้นต้น = ยอดขายรวม - ต้นทุนขาย = $496,800 - 214,087.37 = 282,712.63$ บาท 4. คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี FIFO (Periodic)

คำนวณสินค้าคงเหลือปลายงวด: สินค้าคงเหลือปลายงวดประกอบด้วยสินค้าที่ซื้อเข้ามาล่าสุด ดังนั้น

450 หน่วย @ 70 บาท = 31,500 บาท

750 หน่วย @ 68 บาท = 51,000 บาท

1,125 หน่วย @ 67 บาท = 75,375 บาท รวมสินค้าคงเหลือปลายงวด = $31,500 + 51,000 + 75,375 = 157,875$ บาท

คำนวณต้นทุนขาย (COGS): $COGS =$ สินค้ามีไว้เพื่อขาย $-$ สินค้าคงเหลือปลายงวด $COGS = 354,200 - 157,875 = 196,325$ บาท

คำนวณกำไรขั้นต้น: กำไรขั้นต้น = ยอดขายรวม - ต้นทุนขาย = $496,800 - 196,325 = 300,475$ บาท

- คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี LIFO (Periodic)

คำนวณสินค้าคงเหลือปลายงวด: สินค้าคงเหลือปลายงวดประกอบด้วยสินค้าที่ซื้อเข้ามาเก่าสุด ดังนั้น

1,825 หน่วย @ 50 บาท = $91,250$ บาท

รวมสินค้าคงเหลือปลายงวด = $91,250$ บาท

คำนวณต้นทุนขาย (COGS): $COGS =$ สินค้ามีไว้เพื่อขาย $-$ สินค้าคงเหลือปลายงวด $COGS = 354,200 - 91,250 = 262,950$ บาท

คำนวณกำไรขั้นต้น: กำไรขั้นต้น = ยอดขายรวม - ต้นทุนขาย = $496,800 - 262,950 = 233,850$ บาท

- คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี FIFO (Perpetual)

| วันที่ | รายการ | ซื้อ | ขาย | คงเหลือ | ต้นทุนขาย |

|---|---|---|---|---|---|

| ม.ค. 1 | ยอดคงเหลือยกมา | 1,825 | 1,825 | ||

| @ 50 | @ 50 | ||||

| ม.ค. 3 | ขาย | 1,300 | 525 | 65,000 | |

| @ 135 | @ 50 | ||||

| ม.ค. 5 | ซื้อ | 1,500 | 525 | ||

| @ 60 | @ 50 | ||||

| 1,500 | |||||

| @ 60 | |||||

| ม.ค. 17 | ซื้อ | 1,350 | 525 | ||

| @ 67 | @ 50 | ||||

| 1,500 | |||||

| @ 60 | |||||

| 1,350 | |||||

| @ 67 | |||||

| ม.ค. 20 | ขาย | 1,200 | 525 | 71,750 | |

| @ 50 | |||||

| 675 | |||||

| @ 60 | |||||

| ม.ค. 22 | ซื้อ | 750 | 525 | ||

| @ 68 | @ 50 | ||||

| 675 | |||||

| @ 60 | |||||

| 750 | |||||

| @ 68 | |||||

| ม.ค. 29 | ขาย | 1,050 | 525 | 31,500 | |

| @ 60 | |||||

| 750 | |||||

| @ 68 | |||||

| 200 | 12,000 | ||||

| @ 60 | |||||

| 550 | 37,400 | ||||

| @ 68 | |||||

| ม.ค. 31 | ซื้อ | 450 | 525 | ||

| @ 70 | @ 50 | ||||

| 200 | |||||

| @ 60 | |||||

| 550 | |||||

| @ 68 | |||||

| 450 | |||||

| @ 70 | |||||

| รวม | 4,050 | 3,550 | 217,650 |

สินค้าคงเหลือปลายงวด = $(525 \times 50) + (200 \times 60) + (550 \times 68) + (450 \times 70) = 26,250 + 12,000 + 37,400 + 31,500 = 107,150$ บาท

ยอดขายรวม = $496,800$ บาท

ต้นทุนขาย (COGS) = $217,650$ บาท

กำไรขั้นต้น = $496,800 - 217,650 = 279,150$ บาท

- คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี LIFO (Perpetual)

| วันที่ | รายการ | ซื้อ | ขาย | คงเหลือ | ต้นทุนขาย |

|---|---|---|---|---|---|

| ม.ค. 1 | ยอดคงเหลือยกมา | 1,825 | 1,825 | ||

| @ 50 | @ 50 | ||||

| ม.ค. 3 | ขาย | 1,300 | 525 | 65,000 | |

| @ 50 | @ 50 | ||||

| ม.ค. 5 | ซื้อ | 1,500 | 525 | ||

| @ 60 | @ 50 | ||||

| 1,500 | |||||

| @ 60 | |||||

| ม.ค. 17 | ซื้อ | 1,350 | 525 | ||

| @ 67 | @ 50 | ||||

| 1,500 | |||||

| @ 60 | |||||

| 1,350 | |||||

| @ 67 | |||||

| ม.ค. 20 | ขาย | 1,200 | 525 | 80,400 | |

| @ 50 | |||||

| 300 | |||||

| @ 60 | |||||

| ม.ค. 22 | ซื้อ | 750 | 525 | ||

| @ 68 | @ 50 | ||||

| 300 | |||||

| @ 60 | |||||

| 750 | |||||

| @ 68 | |||||

| ม.ค. 29 | ขาย | 1,050 | 525 | 71,400 | |

| @ 50 | |||||

| 0 | |||||

| @ 60 | |||||

| 0 | |||||

| @ 68 | |||||

| 225 | 15,075 | ||||

| @ 60 | |||||

| ม.ค. 31 | ซื้อ | 450 | 525 | ||

| @ 70 | @ 50 | ||||

| 225 | |||||

| @ 60 | |||||

| 450 | |||||

| @ 70 | |||||

| รวม | 4,050 | 3,550 | 231,875 |

สินค้าคงเหลือปลายงวด = $(525 \times 50) + (225 \times 60) + (450 \times 70) = 26,250 + 13,500 + 31,500 = 71,250$ บาท

ยอดขายรวม = $496,800$ บาท

ต้นทุนขาย (COGS) = $231,875$ บาท

กำไรขั้นต้น = $496,800 - 231,875 = 264,925$ บาท

- คำนวณสินค้าคงเหลือปลายงวด, ต้นทุนขาย (COGS) และกำไรขั้นต้น โดยวิธี Moving Average (Perpetual)

calculate Moving Average based on purchase and sales: First calculate totals for each transactions and the accumulated cost of goods sold Calculate ending inventory as well as Gross Profit

| Date | Transaction | Units | Cost/Unit | Total Cost | Balance |

|---|---|---|---|---|---|

| Jan. 1 | Beginning | 1,825 | 50 | 91,250 | 1,825 @ 50 |

| Jan. 3 | Sale | -1,300 | 50 | -65,000 | 525 @ 50 |

| Jan. 5 | Purchase | 1,500 | 60 | 90,000 | |

| 525 @ 50 = 26,250 | |||||

| 1,500 @ 60 = 90,000 | |||||

| 2,025 : 116,250 | |||||

| Average = 57.40 | |||||

| Jan. 17 | Purchase | 1,350 | 67 | 90,450 | 3,375 units |

| 116,250 + 90,450= 206,700 | |||||

| Average= 61.23 | |||||

| Jan. 20 | Sale | -1,200 | 61.23 | -73,476 | 2,175 @ 61.23 =133,175 |

| Average=61.23 | |||||

| Jan. 22 | Purchase | 750 | 68 | 51,000 | 2,925 Units |

| 133,175 + 51,000=184,175 | |||||

| Average= 62.96 | |||||

| Jan. 29 | Sale | -1,050 | 62.96 | -66,083 | 1,875 @ 62.96 |

| Jan. 31 | Purchase | 450 | 70 | 31,500 | |

| 1,875 @ 62.96= 118,050 | |||||

| 450 @ 70= 31,500 | |||||

| 2,325: 149,550 | |||||

| Average= 64.32 |

สินค้าคงเหลือปลายงวด = $149,550$ บาท

ยอดขายรวม = $496,800$ บาท

ต้นทุนขาย (COGS) = $65,000 + 73,476 + 66,083=204,559$ บาท

กำไรขั้นต้น = $496,800 - 204,559 = 292,241$ บาท

- กิจการบันทึกบัญชีแบบ Periodic Inventory Method

1.1 วิธีเฉพาะเจาะจง (Specific Identification):

- สินค้าคงเหลือปลายงวด: $144,750$ บาท

- ต้นทุนขาย (COGS): $209,450$ บาท

- กำไรขั้นต้น: $287,350$ บาท

- ยอดขายรวม: $496,800$ บาท

1.2 วิธีถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average):

- สินค้าคงเหลือปลายงวด: $140,201.92$ บาท

- ต้นทุนขาย (COGS): $214,087.37$ บาท

- กำไรขั้นต้น: $282,712.63$ บาท

- ยอดขายรวม: $496,800$ บาท

1.3 วิธีเข้าก่อนออกก่อน (FIFO):

- สินค้าคงเหลือปลายงวด: $157,875$ บาท

- ต้นทุนขาย (COGS): $196,325$ บาท

- กำไรขั้นต้น: $300,475$ บาท

- ยอดขายรวม: $496,800$ บาท

1.4 วิธีเข้าที่หลังออกก่อน (LIFO):

- สินค้าคงเหลือปลายงวด: $91,250$ บาท

- ต้นทุนขาย (COGS): $262,950$ บาท

- กำไรขั้นต้น: $233,850$ บาท

- ยอดขายรวม: $496,800$ บาท

- กิจการบันทึกบัญชีแบบ Perpetual Inventory Method

2.1 วิธีเข้าก่อนออกก่อน (FIFO):

- สินค้าคงเหลือปลายงวด: $107,150$ บาท

- ต้นทุนขาย (COGS): $217,650$ บาท

- กำไรขั้นต้น: $279,150$ บาท

- ยอดขายรวม: $496,800$ บาท

2.2 วิธีเข้าที่หลังออกก่อน (LIFO):

- สินค้าคงเหลือปลายงวด: $71,250$ บาท

- ต้นทุนขาย (COGS): $231,875$ บาท

- กำไรขั้นต้น: $264,925$ บาท

- ยอดขายรวม: $496,800$ บาท

2.3 วิธี Moving Average:

- สินค้าคงเหลือปลายงวด: $149,550$ บาท

- ต้นทุนขาย (COGS): $204,559$ บาท

- กำไรขั้นต้น: $292,241$ บาท

- ยอดขายรวม: $496,800$ บาท

More Information

วิธี Periodic และ Perpetual Inventory Method เป็นวิธีที่แตกต่างกันในการติดตามสินค้าคงเหลือและต้นทุนขาย วิธี Periodic จะคำนวณสินค้าคงเหลือและต้นทุนขายเมื่อสิ้นงวดบัญชี ในขณะที่วิธี Perpetual จะอัปเดตข้อมูลสินค้าคงเหลือและต้นทุนขายอย่างต่อเนื่องหลังจากการขายแต่ละครั้ง นอกจากนี้ วิธีการประเมินราคาสินค้าคงคลังที่แตกต่างกัน (FIFO, LIFO, Weighted Average) สามารถส่งผลกระทบอย่างมีนัยสำคัญต่องบการเงินของบริษัท โดยเฉพาะอย่างยิ่งในช่วงเวลาที่ราคาผันผวน

Tips

- สับสนระหว่างวิธี Periodic และ Perpetual: ความแตกต่างหลักคือวิธี Periodic จะคำนวณ COGS และสินค้าคงเหลือเมื่อสิ้นงวด ในขณะที่ Perpetual method จะอัปเดตบันทึกอย่างต่อเนื่องหลังจากการขายหรือการซื้อแต่ละครั้ง

- ข้อผิดพลาดทางคณิตศาสตร์: ตรวจสอบให้แน่ใจว่าการคำนวณของคุณถูกต้อง การคำนวณที่ผิดพลาดเล็กน้อยอาจนำไปสู่ผลลัพธ์ที่ไม่ถูกต้องทั้งหมด

- การประยุกต์ใช้วิธีการประเมินสินค้าคงเหลือที่ไม่ถูกต้อง: ต้องแน่ใจว่าคุณเข้าใจวิธีการทำงานของแต่ละวิธี (FIFO, LIFO, Weighted Average) และนำไปใช้อย่างถูกต้องกับข้อมูลที่ให้มา

AI-generated content may contain errors. Please verify critical information