บันทึกรายการตั๋วเงินในสมุดรายวันทั่วไป คำนวณดอกเบี้ยโดยถือว่า 1 ปีมี 360 วัน บันทึกรายการตั๋วเงินในสมุดรายวันทั่วไป คำนวณดอกเบี้ยโดยถือว่า 1 ปีมี 360 วัน

Understand the Problem

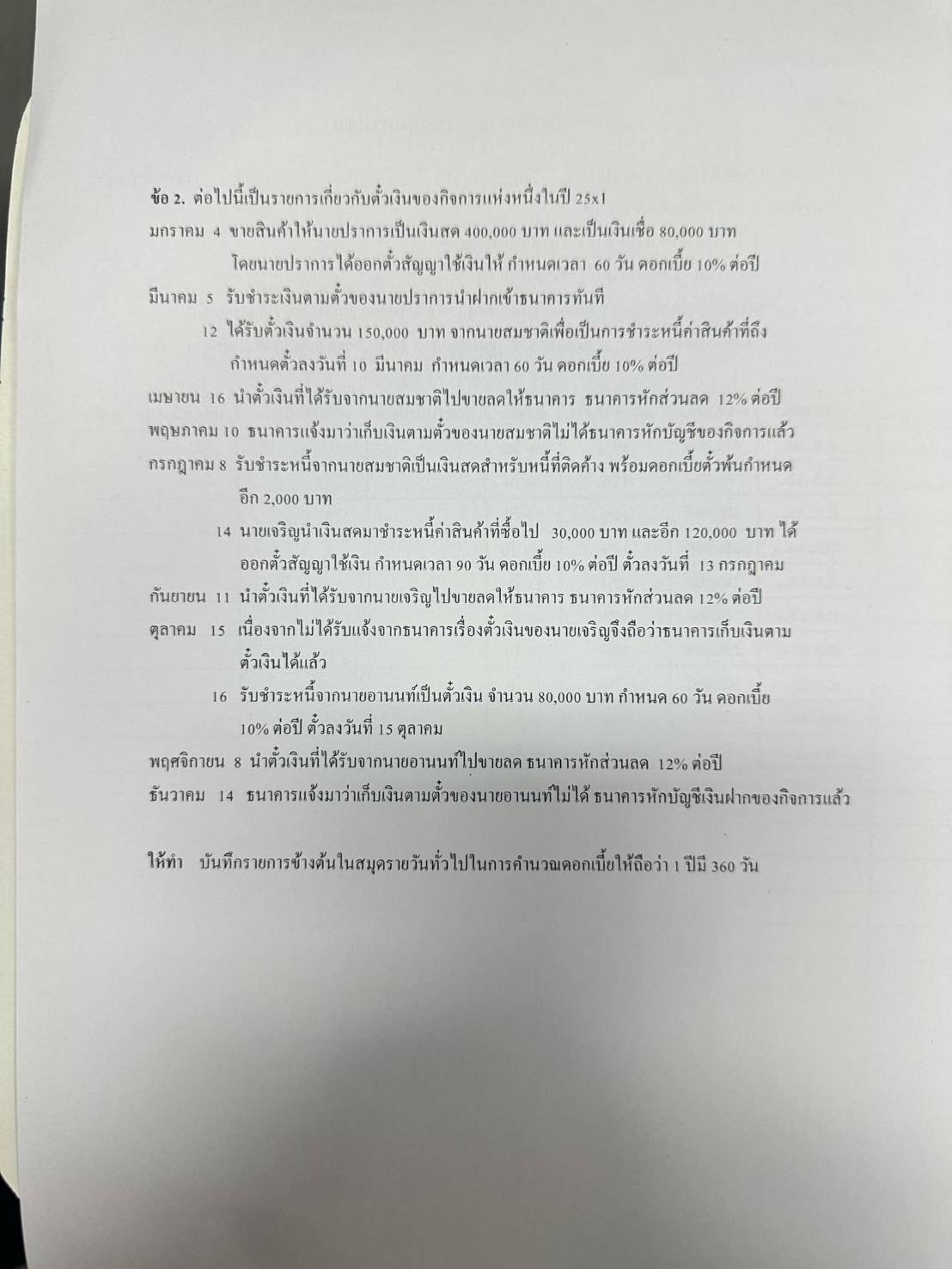

คำถามนี้เกี่ยวกับรายการตั๋วเงินของกิจการแห่งหนึ่งในปี 25x1 โดยมีรายละเอียดเกี่ยวกับการขายสินค้า การรับชำระเงิน การนำตั๋วเงินไปขายลด และการแจ้งหนี้จากธนาคาร โจทย์ต้องการให้บันทึกรายการเหล่านี้ในสมุดรายวันทั่วไป โดยคำนวณดอกเบี้ยโดยถือว่า 1 ปีมี 360 วัน

Answer

โปรดดูรายการทั้งหมดในสมุดรายวันทั่วไปในส่วน "answer" ด้านบน

Answer for screen readers

รายการทั้งหมดในสมุดรายวันทั่วไป (General Journal) แสดงดังนี้:

มกราคม 4: เดบิต เงินสด 400,000 บาท เดบิต ลูกหนี้การค้า 80,000 บาท เครดิต ขาย 480,000 บาท

มกราคม 4: เดบิต ตั๋วเงินรับ 80,000 บาท เครดิต ลูกหนี้การค้า 80,000 บาท

มีนาคม 5: เดบิต เงินฝากธนาคาร 81,333.33 บาท เครดิต ตั๋วเงินรับ 80,000 บาท เครดิต ดอกเบี้ยรับ 1,333.33 บาท

มีนาคม 12: เดบิต ตั๋วเงินรับ 150,000 บาท เครดิต ลูกหนี้การค้า 150,000 บาท

เมษายน 16: เดบิต เงินฝากธนาคาร 151,330.56 บาท เดบิต ค่าธรรมเนียม 1,169.44 บาท เครดิต ตั๋วเงินรับ 150,000 บาท เครดิต ดอกเบี้ยรับ 2,500 บาท

พฤษภาคม 10: เดบิต ลูกหนี้การค้า 150,000 บาท เดบิต ดอกเบี้ยรับ 2,500 บาท เครดิต เงินฝากธนาคาร 151,330.56 บาท เครดิต ค่าธรรมเนียม 1,169.44 บาท

กรกฎาคม 8: เดบิต เงินสด 2,000 บาท เครดิต ดอกเบี้ยรับ 2,000 บาท

กรกฎาคม 14: เดบิต เงินสด 30,000 บาท เดบิต ตั๋วเงินรับ 120,000 บาท เครดิต ลูกหนี้การค้า 150,000 บาท

กันยายน 11: เดบิต เงินฝากธนาคาร 121,770 บาท เดบิต ค่าธรรมเนียม 1,230 บาท เครดิต ตั๋วเงินรับ 120,000 บาท เครดิต ดอกเบี้ยรับ 3,000 บาท

ตุลาคม 15: (ไม่ต้องบันทึกรายการ)

ตุลาคม 16: เดบิต ตั๋วเงินรับ 80,000 บาท เครดิต ลูกหนี้การค้า 80,000 บาท

พฤศจิกายน 8: เดบิต เงินฝากธนาคาร 80,357.33 บาท เดบิต ค่าธรรมเนียม 976 บาท เครดิต ตั๋วเงินรับ 80,000 บาท เครดิต ดอกเบี้ยรับ 1,333.33 บาท

ธันวาคม 14: เดบิต ลูกหนี้การค้า 80,000 บาท เดบิต ดอกเบี้ยรับ 1,333.33 บาท เครดิต เงินฝากธนาคาร 80,357.33 บาท เครดิต ค่าธรรมเนียม 976 บาท

Steps to Solve

- บันทึกรายการขายสินค้าให้นายปราการ

รายการนี้ประกอบด้วยการขายเงินสดและการขายเชื่อ บันทึกการขายเงินสดโดยเดบิตเงินสดและเครดิตขาย และบันทึกการขายเชื่อโดยเดบิตลูกหนี้การค้าและเครดิตขาย

- บันทึกการรับตั๋วเงินจากนายปราการ

บันทึกการรับตั๋วสัญญาใช้เงินโดยเดบิตตั๋วเงินรับและเครดิตลูกหนี้การค้า บันทึกการรับชำระเงินตามตั๋วโดยเดบิตเงินฝากธนาคารและเครดิตตั๋วเงินรับ

- คำนวณดอกเบี้ยของตั๋วเงินนายปราการ

ดอกเบี้ย = เงินต้น $ \times $ อัตราดอกเบี้ย $ \times $ (จำนวนวัน/360) $$ \text{ดอกเบี้ย} = 80,000 \times 0.10 \times \frac{60}{360} = 1333.33 \text{ บาท} $$

- บันทึกรายการรับชำระหนี้และดอกเบี้ยจากนายปราการ

เดบิตเงินฝากธนาคาร 81,333.33 บาท (80,000 + 1,333.33) และเครดิตตั๋วเงินรับ 80,000 บาท และเครดิตดอกเบี้ยรับ 1,333.33 บาท

- บันทึกรายการรับตั๋วเงินจากนายสมชาติ

บันทึกการรับตั๋วเงินโดยเดบิตตั๋วเงินรับและเครดิตลูกหนี้การค้า

- คำนวณดอกเบี้ยของตั๋วเงินนายสมชาติ

ดอกเบี้ย = เงินต้น $ \times $ อัตราดอกเบี้ย $ \times $(จำนวนวัน/360) $$ \text{ดอกเบี้ย} = 150,000 \times 0.10 \times \frac{60}{360} = 2,500 \text{ บาท} $$ รวมมูลค่าตั๋วเงินเมื่อครบกำหนด = 150,000 + 2,500 = 152,500 บาท

- คำนวณส่วนลดจากการขายลดตั๋วเงินนายสมชาติ

เริ่มจากวันที่ 10 มีนาคม ถึง 16 เมษายน = 37 วัน ดังนั้นระยะเวลาที่จะครบกำหนดหลังจากขายลดคือ 60 - 37 = 23 วัน คำนวณส่วนลด = มูลค่าตั๋วเมื่อครบกำหนด $ \times $ อัตราส่วนลด $ \times $ (จำนวนวัน/360) $$ \text{ส่วนลด} = 152,500 \times 0.12 \times \frac{23}{360} = 1,169.44 \text{ บาท} $$

- คำนวณจำนวนเงินที่ได้รับจากการขายลดตั๋วเงิน

จำนวนเงินที่ได้รับ = มูลค่าตั๋วเมื่อครบกำหนด - ส่วนลด $$ \text{จำนวนเงินที่ได้รับ} = 152,500 - 1,169.44 = 151,330.56 \text{ บาท} $$ บันทึกรายการขายลดตั๋วเงินโดย เดบิต เงินฝากธนาคาร 151,330.56 บาท เดบิต ค่าธรรมเนียม 1,169.44 เครดิต ตั๋วเงินรับ 150,000 และ เครดิต ดอกเบี้ยรับ 2,500 บาท

- บันทึกรายการธนาคารแจ้งว่าเก็บเงินตามตั๋วของนายสมชาติไม่ได้

เดบิต ลูกหนี้การค้า 150,000 และ ดอกเบี้ยรับ 2,500 บาท เครดิต เงินฝากธนาคาร 151,330.56 และ เครดิต ค่าธรรมเนียม 1,169.44

- บันทึกรายการรับชำระหนี้จากนายสมชาติ

เดบิต เงินสด 2,000 และ เครดิต ดอกเบี้ยรับ 2,000 บาท

- บันทึกรายการรับตั๋วเงินจากนายเจริญ

บันทึกการรับตั๋วเงินโดยเดบิตตั๋วเงินรับและเครดิตลูกหนี้การค้า

- คำนวณส่วนลดจากการขายลดตั๋วเงินนายเจริญ

ดอกเบี้ย = เงินต้น $ \times $ อัตราดอกเบี้ย $ \times $(จำนวนวัน/360) $$ \text{ดอกเบี้ย} = 120,000 \times 0.10 \times \frac{90}{360} = 3,000 \text{ บาท} $$ รวมมูลค่าตั๋วเงินเมื่อครบกำหนด = 120,000 + 3,000 = 123,000 บาท เริ่มจากวันที่ 13 กรกฎาคม ถึง 11 กันยายน = 60 วัน ดังนั้นระยะเวลาที่จะครบกำหนดหลังจากขายลดคือ 90 - 60 = 30 วัน คำนวณส่วนลด = มูลค่าตั๋วเมื่อครบกำหนด $ \times $ อัตราส่วนลด $ \times $ (จำนวนวัน/360) $$ \text{ส่วนลด} = 123,000 \times 0.12 \times \frac{30}{360} = 1,230 \text{ บาท} $$ จำนวนเงินที่ได้รับ = มูลค่าเมื่อครบกำหนด - ส่วนลด $$ \text{จำนวนเงิน} = 123,000 - 1,230 = 121,770 \text{ บาท} $$ บันทึกรายการขายลดตั๋วเงินโดย เดบิต เงินฝากธนาคาร 121,770 บาท เดบิต ค่าธรรมเนียม 1,230 เครดิต ตั๋วเงินรับ 120,000 และ เครดิต ดอกเบี้ยรับ 3,000 บาท

- บันทึกรายการธนาคารแจ้งว่าเก็บเงินตามตั๋วของนายเจริญได้เเล้ว

ไม่ต้องบันทึกรายการใดๆ

- บันทึกรายการรับตั๋วเงินจากนายอานนท์

บันทึกการรับตั๋วเงินโดยเดบิตตั๋วเงินรับและเครดิตลูกหนี้การค้า

- คำนวณส่วนลดจากการขายลดตั๋วเงินนายอานนท์

ดอกเบี้ย = เงินต้น $ \times $ อัตราดอกเบี้ย $ \times $(จำนวนวัน/360) $$ \text{ดอกเบี้ย} = 80,000 \times 0.10 \times \frac{60}{360} = 1,333.33 \text{ บาท} $$ รวมมูลค่าตั๋วเงินเมื่อครบกำหนด = 80,000 + 1,333.33 = 81,333.33 บาท เริ่มจากวันที่ 15 ตุลาคม ถึง 8 พฤศจิกายน = 24 วัน ดังนั้นระยะเวลาที่จะครบกำหนดหลังจากขายลดคือ 60 - 24 = 36 วัน คำนวณส่วนลด = มูลค่าตั๋วเมื่อครบกำหนด $ \times $ อัตราส่วนลด $ \times $ (จำนวนวัน/360) $$ \text{ส่วนลด} = 81,333.33 \times 0.12 \times \frac{36}{360} = 976 \text{ บาท} $$ จำนวนเงินที่ได้รับ = มูลค่าเมื่อครบกำหนด - ส่วนลด $$ \text{จำนวนเงิน} = 81,333.33 - 976 = 80,357.33 \text{ บาท} $$ บันทึกรายการขายลดตั๋วเงินโดย เดบิต เงินฝากธนาคาร 80,357.33 บาท เดบิต ค่าธรรมเนียม 976 เครดิต ตั๋วเงินรับ 80,000 และ เครดิต ดอกเบี้ยรับ 1,333.33 บาท

- บันทึกรายการธนาคารแจ้งว่าเก็บเงินตามตั๋วของนายอานนท์ไม่ได้

เดบิต ลูกหนี้การค้า 80,000 และ ดอกเบี้ยรับ 1,333.33 บาท เครดิต เงินฝากธนาคาร 80,357.33 และ เครดิต ค่าธรรมเนียม 976 บาท

รายการทั้งหมดในสมุดรายวันทั่วไป (General Journal) แสดงดังนี้:

มกราคม 4: เดบิต เงินสด 400,000 บาท เดบิต ลูกหนี้การค้า 80,000 บาท เครดิต ขาย 480,000 บาท

มกราคม 4: เดบิต ตั๋วเงินรับ 80,000 บาท เครดิต ลูกหนี้การค้า 80,000 บาท

มีนาคม 5: เดบิต เงินฝากธนาคาร 81,333.33 บาท เครดิต ตั๋วเงินรับ 80,000 บาท เครดิต ดอกเบี้ยรับ 1,333.33 บาท

มีนาคม 12: เดบิต ตั๋วเงินรับ 150,000 บาท เครดิต ลูกหนี้การค้า 150,000 บาท

เมษายน 16: เดบิต เงินฝากธนาคาร 151,330.56 บาท เดบิต ค่าธรรมเนียม 1,169.44 บาท เครดิต ตั๋วเงินรับ 150,000 บาท เครดิต ดอกเบี้ยรับ 2,500 บาท

พฤษภาคม 10: เดบิต ลูกหนี้การค้า 150,000 บาท เดบิต ดอกเบี้ยรับ 2,500 บาท เครดิต เงินฝากธนาคาร 151,330.56 บาท เครดิต ค่าธรรมเนียม 1,169.44 บาท

กรกฎาคม 8: เดบิต เงินสด 2,000 บาท เครดิต ดอกเบี้ยรับ 2,000 บาท

กรกฎาคม 14: เดบิต เงินสด 30,000 บาท เดบิต ตั๋วเงินรับ 120,000 บาท เครดิต ลูกหนี้การค้า 150,000 บาท

กันยายน 11: เดบิต เงินฝากธนาคาร 121,770 บาท เดบิต ค่าธรรมเนียม 1,230 บาท เครดิต ตั๋วเงินรับ 120,000 บาท เครดิต ดอกเบี้ยรับ 3,000 บาท

ตุลาคม 15: (ไม่ต้องบันทึกรายการ)

ตุลาคม 16: เดบิต ตั๋วเงินรับ 80,000 บาท เครดิต ลูกหนี้การค้า 80,000 บาท

พฤศจิกายน 8: เดบิต เงินฝากธนาคาร 80,357.33 บาท เดบิต ค่าธรรมเนียม 976 บาท เครดิต ตั๋วเงินรับ 80,000 บาท เครดิต ดอกเบี้ยรับ 1,333.33 บาท

ธันวาคม 14: เดบิต ลูกหนี้การค้า 80,000 บาท เดบิต ดอกเบี้ยรับ 1,333.33 บาท เครดิต เงินฝากธนาคาร 80,357.33 บาท เครดิต ค่าธรรมเนียม 976 บาท

More Information

การบันทึกรายการเกี่ยวกับตั๋วเงินในสมุดรายวันทั่วไปนั้นมีความสำคัญในการติดตามหนี้สินและสินทรัพย์ของกิจการ การคำนวณดอกเบี้ยและส่วนลดอย่างถูกต้องจะช่วยให้งบการเงินของกิจการมีความถูกต้องและน่าเชื่อถือ

Tips

- การคำนวณดอกเบี้ยผิดพลาด

- การคำนวณส่วนลดผิดพลาด

- ลืมบันทึกรายการที่เกี่ยวข้องกับดอกเบี้ยและส่วนลด

- การบันทึกรายการผิดบัญชี

AI-generated content may contain errors. Please verify critical information