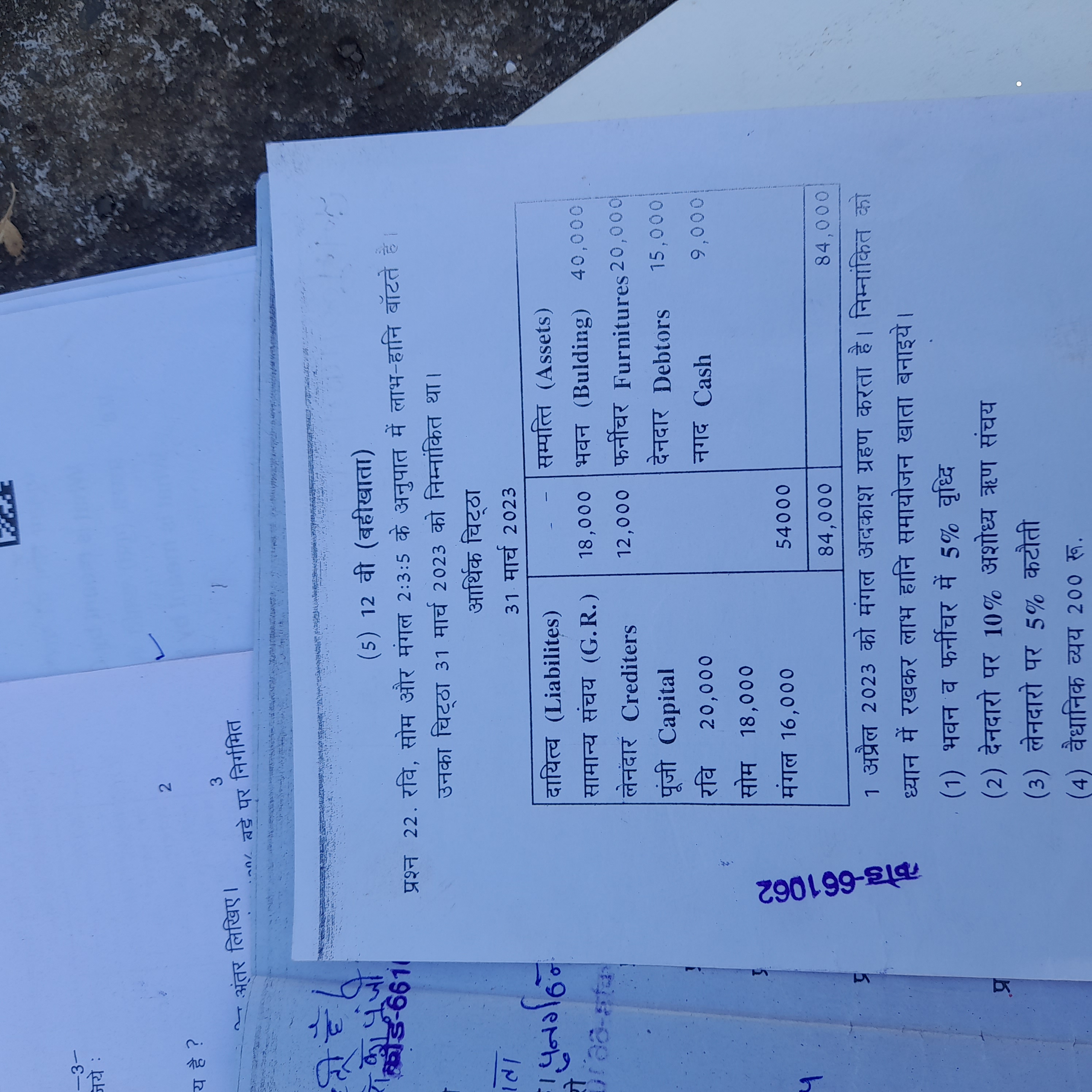

रवि, सोम और मंगल 2:3:5 के अनुपात में लाभ-हानि बॉटते है। उनका चिट्ठा 31 मार्च 2023 को निम्नांकित था। 1 अप्रैल 2023 को मंगल अवकाश ग्रहण करता है। निम्नांकित को ध्यान में रखकर लाभ हानि... रवि, सोम और मंगल 2:3:5 के अनुपात में लाभ-हानि बॉटते है। उनका चिट्ठा 31 मार्च 2023 को निम्नांकित था। 1 अप्रैल 2023 को मंगल अवकाश ग्रहण करता है। निम्नांकित को ध्यान में रखकर लाभ हानि समायोजन खाता बनाइये। (1) भवन व फर्नीचर में 5% वृध्दि (2) देनदारो पर 10% अशोध्य ऋण संचय (3) लेनदारो पर 5% कटौती (4) वैधानिक व्यय 200 रू.

Understand the Problem

यह प्रश्न रवि, सोम और मंगल नामक तीन भागीदारों की फर्म के संबंध में है। वे 2:3:5 के अनुपात में लाभ और हानि साझा करते हैं। आपको 31 मार्च, 2023 को उनकी बैलेंस शीट दी गई है और आपको 1 अप्रैल, 2023 से लाभ-हानि समायोजन खाते का निर्माण करना है। मंगल अवकाश ग्रहण के साथ, आपको बैलेंस शीट में उल्लिखित कुछ समायोजनों पर विचार करना चाहिए, जैसे कि भवन और फर्नीचर पर 5% की वृद्धि, देनदारों पर 10% अशोध्य ऋण संचय, लेनदारों पर 5% की कटौती और 200 रुपये का वैधानिक व्यय।

Answer

लाभ और हानि समायोजन खाते में, लाभ $1,900$ है, जिसे रवि, सोम और मंगल के बीच क्रमशः $380$, $570$ और $950$ के रूप में वितरित किया जाता है।

Answer for screen readers

लाभ और हानि समायोजन खाते का सारांश इस प्रकार है:

क्रेडिट पक्ष:

- भवन में वृद्धि: $2,000$

- फर्नीचर में वृद्धि: $1,000$

- लेनदारों पर कटौती: $600$ कुल क्रेडिट: $3,600$

डेबिट पक्ष:

- देनदारों पर अशोध्य ऋण संचय: $1,500$

- वैधानिक व्यय: $200$ कुल डेबिट: $1,700$

लाभ: $1,900$

लाभ का विभाजन:

- रवि: $380$

- सोम: $570$

- मंगल: $950$

Steps to Solve

-

भवन और फर्नीचर का मूल्य बढ़ाएँ भवन और फर्नीचर दोनों में 5% की वृद्धि होती है। इसलिए, हमें उनकी संबंधित राशि की गणना करनी होगी और लाभ और हानि समायोजन खाते में जमा करनी होगी। भवन पर वृद्धि = $40,000 \times 5% = 40,000 \times 0.05 = 2,000$ फर्नीचर पर वृद्धि = $20,000 \times 5% = 20,000 \times 0.05 = 1,000$

-

संदिग्ध ऋणों के लिए प्रावधान बनाएँ देनदारों पर 10% अशोध्य ऋण संचय बनाना आवश्यक है। इसलिए, हमें प्रावधान की राशि की गणना करने और इसे लाभ और हानि समायोजन खाते में नामे करने की आवश्यकता है क्योंकि यह एक हानि है। देनदारों पर प्रावधान = $15,000 \times 10% = 15,000 \times 0.10 = 1,500$

-

लेनदारों पर कटौती दर्ज करें लेनदारों पर 5% की कटौती हुई है, जिसका अर्थ है कि लेनदारों का मूल्य 5% कम हो गया है। इसलिए, हमें कमी की राशि की गणना करके लाभ और हानि समायोजन खाते में जमा करने की आवश्यकता है क्योंकि यह एक लाभ है। लेनदारों पर कटौती = $12,000 \times 5% = 12,000 \times 0.05 = 600$

-

वैधानिक व्यय रिकॉर्ड करें 200 रुपये का वैधानिक व्यय है। इसे भी लाभ और हानि समायोजन खाते में नामे करें क्योंकि यह एक व्यय है।

-

लाभ और हानि समायोजन खाते को संक्षेप में प्रस्तुत करें अब, हमें लाभ और हानि समायोजन खाते के क्रेडिट और डेबिट पक्ष का सारांश प्रस्तुत करने की आवश्यकता है ताकि लाभ या हानि का पता लगाया जा सके। यदि क्रेडिट पक्ष डेबिट पक्ष से अधिक है, तो लाभ होगा, और यदि डेबिट पक्ष क्रेडिट पक्ष से अधिक है, तो हानि होगी। क्रेडिट पक्ष का योग = $2,000 + 1,000 + 600 = 3,600$ डेबिट पक्ष का योग = $1,500 + 200 = 1,700$ यहाँ, क्रेडिट पक्ष डेबिट पक्ष से अधिक है, इसलिए लाभ: $3,600 - 1,700 = 1,900$

-

भागीदारों के बीच लाभ बाँटें लाभ 1,900 रुपये है, जिसे रवि, सोम और मंगल के बीच 2:3:5 के अनुपात में वितरित करने की आवश्यकता है। रवि का हिस्सा = $1,900 \times \frac{2}{10} = 1,900 \times 0.2 = 380$ सोम का हिस्सा = $1,900 \times \frac{3}{10} = 1,900 \times 0.3 = 570$ मंगल का हिस्सा = $1,900 \times \frac{5}{10} = 1,900 \times 0.5 = 950$

लाभ और हानि समायोजन खाते का सारांश इस प्रकार है:

क्रेडिट पक्ष:

- भवन में वृद्धि: $2,000$

- फर्नीचर में वृद्धि: $1,000$

- लेनदारों पर कटौती: $600$ कुल क्रेडिट: $3,600$

डेबिट पक्ष:

- देनदारों पर अशोध्य ऋण संचय: $1,500$

- वैधानिक व्यय: $200$ कुल डेबिट: $1,700$

लाभ: $1,900$

लाभ का विभाजन:

- रवि: $380$

- सोम: $570$

- मंगल: $950$

More Information

लाभ और हानि समायोजन खाता संपत्ति और देनदारियों के पुनर्मूल्यांकन के कारण होने वाले लाभ या हानि को निर्धारित करने के लिए बनाया जाता है जब एक भागीदार सेवानिवृत्त होता है या प्रवेश करता है।

Tips

- मूल्य में वृद्धि और कमी को उलटा करना: क्रेडिट के बजाय परिसंपत्तियों में वृद्धि को डेबिट करना और इसके विपरीत।

- अनंतिम राशि की गणना में प्रतिशत की गलत गणना करना।

- यह भूल जाना कि वैधानिक व्यय सहित सभी प्रासंगिक समायोजनों को शामिल किया जाए।

- लाभ-साझाकरण अनुपात के अनुसार लाभ को सही ढंग से वितरित नहीं करना।

AI-generated content may contain errors. Please verify critical information