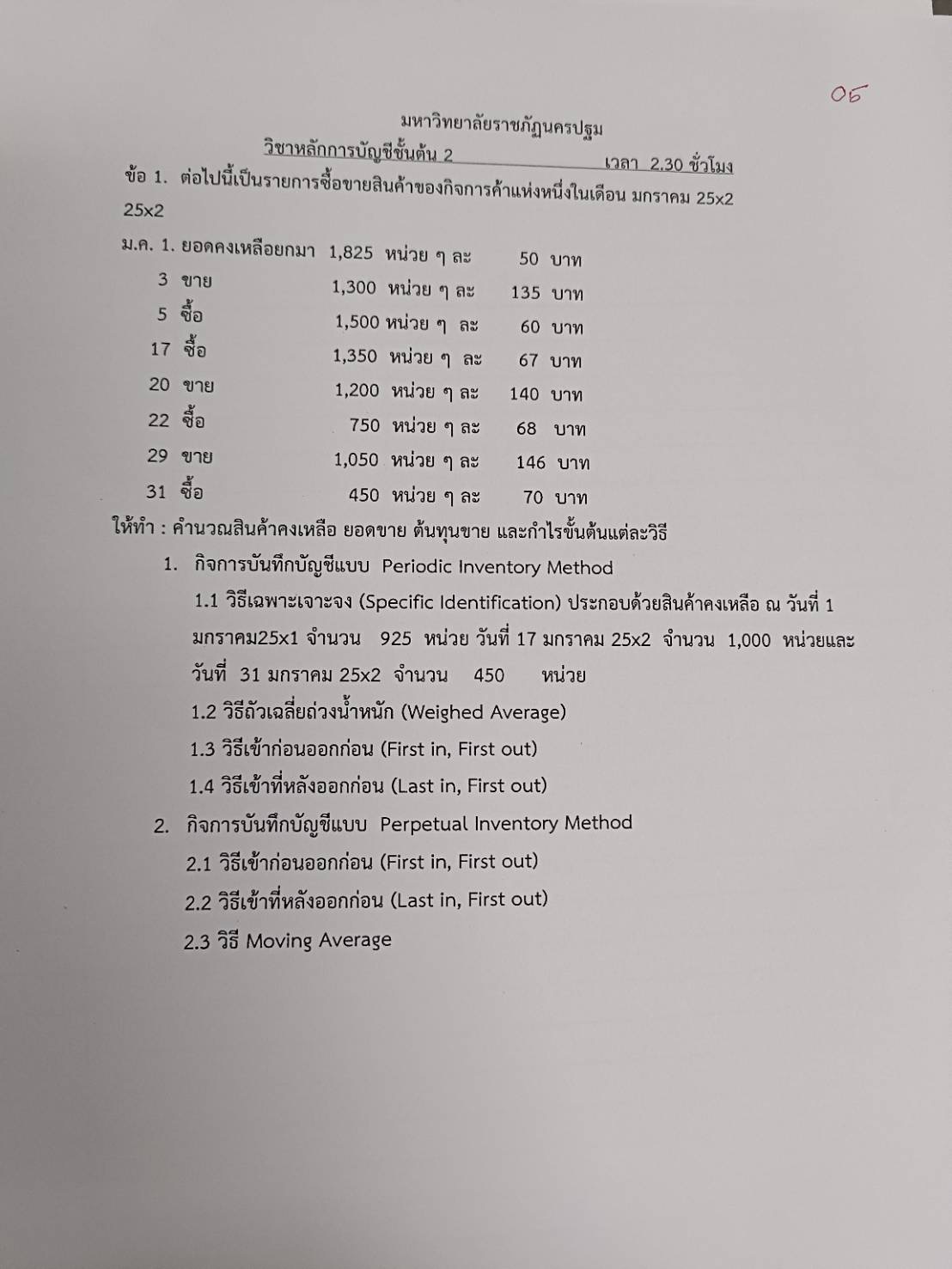

คำนวณสินค้าคงเหลือ ยอดขาย ต้นทุนขาย และกำไรขั้นต้นแต่ละวิธี โดยใช้ข้อมูลการซื้อขายสินค้าของกิจการค้าแห่งหนึ่งในเดือนมกราคม 25x2 ด้วยวิธี Periodic Inventory Method และ Perpetual Inv... คำนวณสินค้าคงเหลือ ยอดขาย ต้นทุนขาย และกำไรขั้นต้นแต่ละวิธี โดยใช้ข้อมูลการซื้อขายสินค้าของกิจการค้าแห่งหนึ่งในเดือนมกราคม 25x2 ด้วยวิธี Periodic Inventory Method และ Perpetual Inventory Method

Understand the Problem

คำถามนี้เกี่ยวกับการคำนวณสินค้าคงเหลือ ยอดขาย ต้นทุนขาย และกำไรขั้นต้น โดยใช้วิธีการบันทึกบัญชีแบบ Periodic Inventory Method และ Perpetual Inventory Method ซึ่งจะต้องทำการคำนวณโดยใช้วิธีต่างๆ เช่น Specific Identification, Weighed Average, FIFO, LIFO และ Moving Average จากข้อมูลการซื้อขายสินค้าที่ให้มาในเดือนมกราคม 25x2

Answer

โปรดดูตารางสรุปผลลัพธ์ในส่วนของคำตอบ (answer)

Answer for screen readers

Periodic Inventory Method:

| วิธี | สินค้าคงเหลือ | ต้นทุนขาย | ยอดขาย | กำไรขั้นต้น |

|---|---|---|---|---|

| Specific Identification | 144,750 | 209,450 | 496,800 | 287,350 |

| Weighted Average | 140,191.65 | 214,008.35 | 496,800 | 282,791.65 |

| FIFO | 157,875 | 196,325 | 496,800 | 300,475 |

| LIFO | 121,250 | 232,950 | 496,800 | 263,850 |

Perpetual Inventory Method:

| วิธี | สินค้าคงเหลือ | ต้นทุนขาย | ยอดขาย | กำไรขั้นต้น |

|---|---|---|---|---|

| FIFO | 151,875 | 199,900 | 496,800 | 296,900 |

| LIFO | 71,250 | 208,950 | 496,800 | 287,850 |

| Moving Average | 151,762 | 208,415 | 496,800 | 288,385 |

Steps to Solve

- Periodic Inventory System - Specific Identification

- สินค้าคงเหลือปลายงวด: (925 หน่วย * 50 บาท) + (1,000 หน่วย * 67 บาท) + (450 หน่วย * 70 บาท) = 46,250 + 67,000 + 31,500 = 144,750 บาท

- ต้นทุนขาย (Cost of Goods Sold, COGS):

- สินค้าที่มีไว้เพื่อขาย (Goods Available for Sale): (1,825 หน่วย * 50 บาท) + (1,500 หน่วย * 60 บาท) + (1,350 หน่วย * 67 บาท) + (750 หน่วย * 68 บาท) + (450 หน่วย * 70 บาท) = 91,250 + 90,000 + 90,450 + 51,000 + 31,500 = 354,200 บาท

- COGS: 354,200 (สินค้าที่มีไว้เพื่อขาย) - 144,750 (สินค้าคงเหลือปลายงวด) = 209,450 บาท

- ยอดขาย: (1,300 หน่วย * 135 บาท) + (1,200 หน่วย * 140 บาท) + (1,050 หน่วย * 146 บาท) = 175,500 + 168,000 + 153,300 = 496,800 บาท

- กำไรขั้นต้น: 496,800 (ยอดขาย) - 209,450 (COGS) = 287,350 บาท

- Periodic Inventory System - Weighted Average

- สินค้าที่มีไว้เพื่อขาย (Goods Available for Sale): (1,825 หน่วย * 50 บาท) + (1,500 หน่วย * 60 บาท) + (1,350 หน่วย * 67 บาท) + (750 หน่วย * 68 บาท) + (450 หน่วย * 70 บาท) = 91,250 + 90,000 + 90,450 + 51,000 + 31,500 = 354,200 บาท

- จำนวนหน่วยที่มีไว้เพื่อขาย: 1,825 + 1,500 + 1,350 + 750 + 450 = 5,875 หน่วย

- ต้นทุนถัวเฉลี่ยต่อหน่วย: 354,200 บาท / 5,875 หน่วย = 60.306 บาท/หน่วย (ประมาณ)

- สินค้าคงเหลือปลายงวด: (1,825 + 1,500 + 1,350 + 750 + 450) - (1,300 + 1,200 + 1,050) = 5,875 - 3,550 = 2,325 หน่วย

- สินค้าคงเหลือปลายงวด (บาท): 2,325 หน่วย * 60.306 บาท/หน่วย = 140,191.65 บาท (ประมาณ)

- ต้นทุนขาย (COGS): 354,200 (สินค้าที่มีไว้เพื่อขาย) - 140,191.65 (สินค้าคงเหลือปลายงวด) = 214,008.35 บาท

- ยอดขาย: (1,300 หน่วย * 135 บาท) + (1,200 หน่วย * 140 บาท) + (1,050 หน่วย * 146 บาท) = 175,500 + 168,000 + 153,300 = 496,800 บาท

- กำไรขั้นต้น: 496,800 (ยอดขาย) - 214,008.35 (COGS) = 282,791.65 บาท

- Periodic Inventory System - FIFO

- สินค้าคงเหลือปลายงวด:

- 450 หน่วย * 70 บาท = 31,500 บาท

- 750 หน่วย * 68 บาท = 51,000 บาท

- 1,125 หน่วย * 67 บาท = 75,375 บาท

- รวม = 31,500 + 51,000 + 75,375 = 157,875 บาท

- ต้นทุนขาย (COGS):

- สินค้าที่มีไว้เพื่อขาย (Goods Available for Sale): 354,200 บาท (คำนวณแล้วจากข้อ 1.1 และ 1.2)

- COGS: 354,200 (สินค้าที่มีไว้เพื่อขาย) - 157,875 (สินค้าคงเหลือปลายงวด) = 196,325 บาท

- ยอดขาย: 496,800 บาท (คำนวณแล้วจากข้อ 1.1 และ 1.2)

- กำไรขั้นต้น: 496,800 (ยอดขาย) - 196,325 (COGS) = 300,475 บาท

- Periodic Inventory System - LIFO

-

สินค้าคงเหลือปลายงวด:

- 1,825 หน่วย * 50 บาท = 91,250 บาท

- 500 หน่วย * 60 บาท = 30,000 บาท

- รวม = 91,250 + 30,000 = 121,250 บาท

-

ต้นทุนขาย (COGS):

- สินค้าที่มีไว้เพื่อขาย (Goods Available for Sale): 354,200 บาท (คำนวณแล้วจากข้อ 1.1, 1.2 และ 1.3)

- COGS: 354,200 (สินค้าที่มีไว้เพื่อขาย) - 121,250 (สินค้าคงเหลือปลายงวด) = 232,950 บาท

-

ยอดขาย: 496,800 บาท (คำนวณแล้วจากข้อ 1.1, 1.2 และ 1.3)

-

กำไรขั้นต้น: 496,800 (ยอดขาย) - 232,950 (COGS) = 263,850 บาท

- Perpetual Inventory System - FIFO

| วันที่ | ซื้อ | ขาย | คงเหลือ | ต้นทุนขาย |

|---|---|---|---|---|

| ม.ค. 1 | 1825@50 | |||

| ม.ค. 3 | 1300 | 525@50 | 1300@50=65000 | |

| ม.ค. 5 | 1500@60 | 525@50,1500@60 | ||

| ม.ค. 17 | 1350@67 | 525@50,1500@60,1350@67 | ||

| ม.ค. 20 | 1200 | 525@50,300@60,1350@67 | 525@50+675@60=66750 | |

| ม.ค. 22 | 750@68 | 525@50,300@60,1350@67,750@68 | ||

| ม.ค. 29 | 1050 | 525@50,300@60,375@67,750@68 | 300@60+750@67=68250 | |

| ม.ค. 31 | 450@70 | 525@50,300@60,375@67,750@68,450@70 |

- สินค้าคงเหลือ: 525@50+300@60+375@67+750@68+450@70 =26250+18000+25125+51000+31500 = 151,875 บาท

- ต้นทุนขาย: 65000+66750+68250 = 199,900 บาท

- ยอดขาย: (1,300 หน่วย * 135 บาท) + (1,200 หน่วย * 140 บาท) + (1,050 หน่วย * 146 บาท) = 175,500 + 168,000 + 153,300 = 496,800 บาท

- กำไรขั้นต้น: 496,800 - 199,900 = 296,900 บาท

- Perpetual Inventory System - LIFO

| วันที่ | ซื้อ | ขาย | คงเหลือ | ต้นทุนขาย |

|---|---|---|---|---|

| ม.ค. 1 | 1825@50 | |||

| ม.ค. 3 | 1300 | 525@50 | 1300@50=65000 | |

| ม.ค. 5 | 1500@60 | 525@50,1500@60 | ||

| ม.ค. 17 | 1350@67 | 525@50,1500@60,1350@67 | ||

| ม.ค. 20 | 1200 | 525@50,1500@60,150@67 | 1200@67=80400 | |

| ม.ค. 22 | 750@68 | 525@50,1500@60,150@67,750@68 | ||

| ม.ค. 29 | 1050 | 525@50,1500@60,150@67,750@68,450@70 | 750@68+150@67+150@60=63550 | |

| ม.ค. 31 | 450@70 | 525@50,750@60 |

- สินค้าคงเหลือ: 525@50+750@60 = 26250+45000 = 71,250

- ต้นทุนขาย: 65000+80400+63550 = 208,950

- ยอดขาย: (1,300 หน่วย * 135 บาท) + (1,200 หน่วย * 140 บาท) + (1,050 หน่วย * 146 บาท) = 175,500 + 168,000 + 153,300 = 496,800 บาท

- กำไรขั้นต้น: 496,800 - 208,950= 287,850 บาท

- Perpetual Inventory System - Moving Average

| วันที่ | ซื้อ | ขาย | คงเหลือ | ต้นทุนขาย |

|---|---|---|---|---|

| ม.ค. 1 | 1825@50=91250 | |||

| ม.ค. 3 | 1300 | 525@50=26250 | 1300@50=65000 | |

| ม.ค. 5 | 1500@60 | [email protected](117,000) | ||

| ม.ค. 17 | 1350@67 | [email protected](213,500) | ||

| ม.ค. 20 | 1200 | [email protected](137,512) | [email protected]=75900 | |

| ม.ค. 22 | 750@68 | [email protected](188,100) | ||

| ม.ค. 29 | 1050 | [email protected](120,562) | [email protected]=67515 | |

| ม.ค. 31 | 450@70 | [email protected](151,762) |

-

ต้นทุนเฉลี่ย (ม.ค.5): (26250+90000)/2025 = 57.70

-

ต้นทุนเฉลี่ย (ม.ค.17): (116250+90450)/3375 = 63.25

-

ต้นทุนเฉลี่ย (ม.ค.22): (137512+51000)/2925 = 64.30

-

ต้นทุนเฉลี่ย (ม.ค.31): (120562+31500)/2325 = 65.25

-

สินค้าคงเหลือ: 151,762

-

ต้นทุนขาย: 65000+75900+67515 = 208,415

-

ยอดขาย: (1,300 หน่วย * 135 บาท) + (1,200 หน่วย * 140 บาท) + (1,050 หน่วย * 146 บาท) = 175,500 + 168,000 + 153,300 = 496,800 บาท

-

กำไรขั้นต้น: 496,800 - 208,415 = 288,385 บาท

Periodic Inventory Method:

| วิธี | สินค้าคงเหลือ | ต้นทุนขาย | ยอดขาย | กำไรขั้นต้น |

|---|---|---|---|---|

| Specific Identification | 144,750 | 209,450 | 496,800 | 287,350 |

| Weighted Average | 140,191.65 | 214,008.35 | 496,800 | 282,791.65 |

| FIFO | 157,875 | 196,325 | 496,800 | 300,475 |

| LIFO | 121,250 | 232,950 | 496,800 | 263,850 |

Perpetual Inventory Method:

| วิธี | สินค้าคงเหลือ | ต้นทุนขาย | ยอดขาย | กำไรขั้นต้น |

|---|---|---|---|---|

| FIFO | 151,875 | 199,900 | 496,800 | 296,900 |

| LIFO | 71,250 | 208,950 | 496,800 | 287,850 |

| Moving Average | 151,762 | 208,415 | 496,800 | 288,385 |

More Information

ตารางด้านบนสรุปผลลัพธ์ของการคำนวณสินค้าคงเหลือ ต้นทุนขาย ยอดขาย และกำไรขั้นต้น โดยใช้วิธีต่างๆ ทั้งภายใต้ระบบ Periodic และ Perpetual Inventory

Tips

- ข้อผิดพลาดทั่วไปคือการสับสนระหว่างวิธี Periodic และ Perpetual Inventory ซึ่งจะส่งผลต่อการคำนวณต้นทุนขายและสินค้าคงเหลือ

- การคำนวณต้นทุนถัวเฉลี่ยถ่วงน้ำหนักผิดพลาด โดยไม่ได้นำต้นทุนและจำนวนสินค้าคงเหลือยกมาต้นงวดมาพิจารณา

- การใช้ FIFO และ LIFO ผิดวิธี โดยเฉพาะอย่างยิ่งในการกำหนดว่าสินค้าใดถูกขายไปก่อนหรือหลัง

AI-generated content may contain errors. Please verify critical information