Podcast

Questions and Answers

Was stellt das Modell der Ebenen des Controlling dar?

Was stellt das Modell der Ebenen des Controlling dar?

Das Modell der Ebenen des Controlling stellt die Unternehmensplanung dar und zeigt, wie die Ebenen miteinander verbunden sind.

Welche Ebenen umfasst das Modell der Ebenen des Controlling?

Welche Ebenen umfasst das Modell der Ebenen des Controlling?

Das Modell der Ebenen des Controlling umfasst die normative, strategische und operative Ebene.

Was sind die drei Steuerungsgrößen des Controllings?

Was sind die drei Steuerungsgrößen des Controllings?

Die drei Steuerungsgrößen des Controllings sind die Sicherung des Unternehmenswertes, die Sicherung der finanziellen Reserven und die Sicherung der Liquidität.

Was bedeutet die Sicherung des Unternehmenswertes im Controlling?

Was bedeutet die Sicherung des Unternehmenswertes im Controlling?

Was bedeutet die Sicherung der finanziellen Reserven im Controlling?

Was bedeutet die Sicherung der finanziellen Reserven im Controlling?

Was bedeutet die Sicherung der Liquidität im Controlling?

Was bedeutet die Sicherung der Liquidität im Controlling?

Was ist Better Budgeting?

Was ist Better Budgeting?

Was ist Advanced Budgeting?

Was ist Advanced Budgeting?

Nenne Möglichkeiten, um zu Beyond Budgeting zu kommen.

Nenne Möglichkeiten, um zu Beyond Budgeting zu kommen.

Was sind die Schritte des formellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen?

Was sind die Schritte des formellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen?

Was sind die Bestandteile des materiellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen?

Was sind die Bestandteile des materiellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen?

Welche zwei Betrachtungsweisen können auf Nachhaltigkeitsthemen im Kontext von Unternehmen eingenommen werden?

Welche zwei Betrachtungsweisen können auf Nachhaltigkeitsthemen im Kontext von Unternehmen eingenommen werden?

Was ist ein Forecast?

Was ist ein Forecast?

Welche drei grundsätzlichen Zugänge lassen sich zur Ausgestaltung von Forecasts unterscheiden?

Welche drei grundsätzlichen Zugänge lassen sich zur Ausgestaltung von Forecasts unterscheiden?

Nennen Sie die drei wichtigsten Vergleichsmaßstäbe für die Ergebnisanalyse.

Nennen Sie die drei wichtigsten Vergleichsmaßstäbe für die Ergebnisanalyse.

Nennen Sie die Vorteile des Soll-Ist-Vergleichs.

Nennen Sie die Vorteile des Soll-Ist-Vergleichs.

Nennen Sie die Vorteile des Zeitreihenvergleichs.

Nennen Sie die Vorteile des Zeitreihenvergleichs.

Nennen Sie die Vorteile des Betriebsvergleichs.

Nennen Sie die Vorteile des Betriebsvergleichs.

Was vergleicht der Soll-Ist Vergleich?

Was vergleicht der Soll-Ist Vergleich?

Was vergleicht der Plan-Wird Vergleich?

Was vergleicht der Plan-Wird Vergleich?

In welcher Weise werden Forecast-Werte in diesen Berichtsstrukturen von Soll-Ist und Plan-Wird berücksichtigt und welche Anforderungen sind hieran zu beachten?

In welcher Weise werden Forecast-Werte in diesen Berichtsstrukturen von Soll-Ist und Plan-Wird berücksichtigt und welche Anforderungen sind hieran zu beachten?

Was ist Controlling?

Was ist Controlling?

Was ist IGC?

Was ist IGC?

Nenne 3 verschiedene Verständnisse vom Begriff Nachhaltigkeit.

Nenne 3 verschiedene Verständnisse vom Begriff Nachhaltigkeit.

Welche Rolle spielt die EU-Taxonomieverordnung?

Welche Rolle spielt die EU-Taxonomieverordnung?

Eugen Schmalenbach sagte: 'Für das Gewesene gibt der Kaufmann nichts.' Was lernen wir daraus für das Controlling?

Eugen Schmalenbach sagte: 'Für das Gewesene gibt der Kaufmann nichts.' Was lernen wir daraus für das Controlling?

Albert Einstein sagte: 'Planung ersetzt Zufall durch Irrtum.' Was lernen wir daraus für das Controlling?

Albert Einstein sagte: 'Planung ersetzt Zufall durch Irrtum.' Was lernen wir daraus für das Controlling?

Jürgen Wild sagte: Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich.' Was lernen wir daraus für das Controlling?

Jürgen Wild sagte: Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich.' Was lernen wir daraus für das Controlling?

Nenne die fünf Anforderungen an Ziele.

Nenne die fünf Anforderungen an Ziele.

Was sind die Verantwortlichkeiten des Managements und des Controllings?

Was sind die Verantwortlichkeiten des Managements und des Controllings?

Nenne Ansätze die zur Beurteilung der Plausibilität von Planungsrechnungen.

Nenne Ansätze die zur Beurteilung der Plausibilität von Planungsrechnungen.

Wie lassen sich Sensitivitätsanalysen im Rahmen der Unternehmensplanung sinnvoll einsetzen?

Wie lassen sich Sensitivitätsanalysen im Rahmen der Unternehmensplanung sinnvoll einsetzen?

Wie lässt sich für eine wertorientierte Steuerung, Nachhaltigkeit als Vorsteuerungsgröße verstehen lässt?

Wie lässt sich für eine wertorientierte Steuerung, Nachhaltigkeit als Vorsteuerungsgröße verstehen lässt?

Womit befasst sich das Risikomanagement?

Womit befasst sich das Risikomanagement?

Umsatzerlöse CF indirekt: UE - UE/360*___ + Forderungen VJ

Umsatzerlöse CF indirekt: UE - UE/360*___ + Forderungen VJ

Material CF indirekt: Verb. VJ - Prod.kosten + vorratsabbau cf direkt + Verb VJ - Verb CF _____

Material CF indirekt: Verb. VJ - Prod.kosten + vorratsabbau cf direkt + Verb VJ - Verb CF _____

Forderungen CF direkt: Ford. VJ - ______ /360 * UH (in Tagen)

Forderungen CF direkt: Ford. VJ - ______ /360 * UH (in Tagen)

______indlichkeiten CF direkt: (Produktionskosten-Lager)/360*UD in Tagen - ______. VJ

______indlichkeiten CF direkt: (Produktionskosten-Lager)/360*UD in Tagen - ______. VJ

Was sind klassische Probleme im Reporting?

Was sind klassische Probleme im Reporting?

Was sind Optimierungsfelder im Reporting?

Was sind Optimierungsfelder im Reporting?

Technologiefortschritte bieten im Controlling nur Risiken und keine Potentiale.

Technologiefortschritte bieten im Controlling nur Risiken und keine Potentiale.

Heutzutage ist es nicht nötig, finanzielle und nicht finanziell zu integrieren.

Heutzutage ist es nicht nötig, finanzielle und nicht finanziell zu integrieren.

Wie erfolgt die Anpassung der Reportinginhalte an Unternehmensanforderungen?

Wie erfolgt die Anpassung der Reportinginhalte an Unternehmensanforderungen?

Wie erfolgt die Prozessoptimierung im Controlling?

Wie erfolgt die Prozessoptimierung im Controlling?

Was ist wertorientierte Berichterstattung?

Was ist wertorientierte Berichterstattung?

Was ist die risikoorientierte Berichterstattung?

Was ist die risikoorientierte Berichterstattung?

Was sind Merkmale der Zukunft des Berichtswesens?

Was sind Merkmale der Zukunft des Berichtswesens?

Welche Veränderungen bringt die Zukunft des Berichtswesens für das Controlling mit sich?

Welche Veränderungen bringt die Zukunft des Berichtswesens für das Controlling mit sich?

Was sind die Ziele des Berichtswesens?

Was sind die Ziele des Berichtswesens?

Nenne Funktionen und Berichtstypen des Berichtswesens.

Nenne Funktionen und Berichtstypen des Berichtswesens.

Was stellt das Modell der Ebenen des Controlling dar und warum soll auf allen Ebenen Planung und Kontrolle geschehen?

Was stellt das Modell der Ebenen des Controlling dar und warum soll auf allen Ebenen Planung und Kontrolle geschehen?

Was sind die drei Hauptebenen des Modells der Ebenen des Controlling und womit befasst sich jede Ebene?

Was sind die drei Hauptebenen des Modells der Ebenen des Controlling und womit befasst sich jede Ebene?

Nennen Sie die drei Steuerungsgrößen des Controllings.

Nennen Sie die drei Steuerungsgrößen des Controllings.

Was bedeutet der Begriff 'Better Budgeting'?

Was bedeutet der Begriff 'Better Budgeting'?

Was bedeutet der Begriff 'Advanced Budgeting'?

Was bedeutet der Begriff 'Advanced Budgeting'?

Nennen Sie einige Möglichkeiten, um zu 'Beyond Budgeting' zu gelangen.

Nennen Sie einige Möglichkeiten, um zu 'Beyond Budgeting' zu gelangen.

Nennen Sie die Schritte des formellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen.

Nennen Sie die Schritte des formellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen.

Nennen Sie die Elemente des materiellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen.

Nennen Sie die Elemente des materiellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen.

Was ist ein Forecast und welche drei wesentlichen Schritte umfasst er?

Was ist ein Forecast und welche drei wesentlichen Schritte umfasst er?

Nennen Sie die Vor- und Nachteile eines Soll-Ist-Vergleichs.

Nennen Sie die Vor- und Nachteile eines Soll-Ist-Vergleichs.

Nennen Sie die Vor- und Nachteile eines Zeitreihenvergleichs.

Nennen Sie die Vor- und Nachteile eines Zeitreihenvergleichs.

Nennen Sie die Vor- und Nachteile eines Betriebsvergleichs.

Nennen Sie die Vor- und Nachteile eines Betriebsvergleichs.

Beschreiben Sie typische Strukturen von Soll-Ist-Analysen und von Plan-Wird-Analysen.

Beschreiben Sie typische Strukturen von Soll-Ist-Analysen und von Plan-Wird-Analysen.

Beschreiben Sie Controlling in Bezug auf die Begriffe Planung, Steuerung und Kontrolle.

Beschreiben Sie Controlling in Bezug auf die Begriffe Planung, Steuerung und Kontrolle.

Was ist IGC und was ist das Prozessmodell?

Was ist IGC und was ist das Prozessmodell?

Erläutern Sie welche verschiedenen Verständnisse vom Begriff Nachhaltigkeit es gibt, welche Relevanz diese für das Controlling allgemein haben und welche konkreten Implikationen hiermit für die Unternehmensplanung im Speziellen einhergehen!

Erläutern Sie welche verschiedenen Verständnisse vom Begriff Nachhaltigkeit es gibt, welche Relevanz diese für das Controlling allgemein haben und welche konkreten Implikationen hiermit für die Unternehmensplanung im Speziellen einhergehen!

Was bedeutet das Zitat von Eugen Schmalenbach: 'Für das Gewesene gibt der Kaufmann nichts.' im Kontext des Controllings?

Was bedeutet das Zitat von Eugen Schmalenbach: 'Für das Gewesene gibt der Kaufmann nichts.' im Kontext des Controllings?

Was bedeutet das Zitat von Albert Einstein: 'Planung ersetzt Zufall durch Irrtum.' im Kontext des Controllings?

Was bedeutet das Zitat von Albert Einstein: 'Planung ersetzt Zufall durch Irrtum.' im Kontext des Controllings?

Was bedeutet das Zitat von Jürgen Wild: 'Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich.' im Kontext des Controllings?

Was bedeutet das Zitat von Jürgen Wild: 'Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich.' im Kontext des Controllings?

Erklären Sie die fünf Anforderungen an Ziele anhand eines Beispiels einer Controlling-gerechten Zielformulierung.

Erklären Sie die fünf Anforderungen an Ziele anhand eines Beispiels einer Controlling-gerechten Zielformulierung.

Beschreiben Sie die Berührungspunkte und Abgrenzungen zwischen Controlling und Management hinsichtlich Verantwortlichkeiten und Zusammenarbeit.

Beschreiben Sie die Berührungspunkte und Abgrenzungen zwischen Controlling und Management hinsichtlich Verantwortlichkeiten und Zusammenarbeit.

Nennen Sie Ansätze zur Beurteilung der Plausibilität von Planungsrechnungen und erläutern Sie diese kurz.

Nennen Sie Ansätze zur Beurteilung der Plausibilität von Planungsrechnungen und erläutern Sie diese kurz.

Erklären Sie, wie sich Sensitivitätsanalysen im Rahmen der Unternehmensplanung sinnvoll einsetzen lassen und welchen Mehrwert sie bieten.

Erklären Sie, wie sich Sensitivitätsanalysen im Rahmen der Unternehmensplanung sinnvoll einsetzen lassen und welchen Mehrwert sie bieten.

Skizzieren Sie anhand eines selbstgewählten Unternehmens, wie sich für dessen wertorientierte Steuerung Nachhaltigkeit als Vorsteuerungsgröße verstehen lässt.

Skizzieren Sie anhand eines selbstgewählten Unternehmens, wie sich für dessen wertorientierte Steuerung Nachhaltigkeit als Vorsteuerungsgröße verstehen lässt.

Wie sollte ein Risikomanager in Krisensituationen agieren?

Wie sollte ein Risikomanager in Krisensituationen agieren?

Umsatzerlöse CF indirekt = UE-UE/360*UH+Forderungen _____

Umsatzerlöse CF indirekt = UE-UE/360*UH+Forderungen _____

Forderungen CF direkt = Ford. ______ - UE /360 * UH (in Tagen)

Forderungen CF direkt = Ford. ______ - UE /360 * UH (in Tagen)

Verbindlichkeiten CF direkt = (Produktionskosten-Lager)/360*UD in Tagen - Verb. _____

Verbindlichkeiten CF direkt = (Produktionskosten-Lager)/360*UD in Tagen - Verb. _____

Welche Chancen und Risiken bergen Technologiefortschritte im Controlling?

Welche Chancen und Risiken bergen Technologiefortschritte im Controlling?

Warum ist die Integration von finanziellen und nicht-finanziellen Daten zunehmend gefordert?

Warum ist die Integration von finanziellen und nicht-finanziellen Daten zunehmend gefordert?

Nennen Sie Entwicklungen in der Zukunft des Berichtswesens.

Nennen Sie Entwicklungen in der Zukunft des Berichtswesens.

Welche Veränderungen ergeben sich für das Controlling durch die Zukunft des Berichtswesens?

Welche Veränderungen ergeben sich für das Controlling durch die Zukunft des Berichtswesens?

Was stellt das Modell der Ebenen des Controlling dar und warum soll auf allen Ebenen Planung und Kontrolle geschehen? Wie sind die Ebenen miteinander verbunden?

Was stellt das Modell der Ebenen des Controlling dar und warum soll auf allen Ebenen Planung und Kontrolle geschehen? Wie sind die Ebenen miteinander verbunden?

Nenne die Steuerungsgrößen des Controllings.

Nenne die Steuerungsgrößen des Controllings.

Nenne die Schritte des materiellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen.

Nenne die Schritte des materiellen Ansatzes für die Überprüfung der Plausibilisierung von Planungsrechnungen.

Was ist ein Forecast und wie erstellt man diesen?

Was ist ein Forecast und wie erstellt man diesen?

Welche 3 grundsätzlichen Zugänge lassen sich zur Ausgestaltung von Forecasts unterscheiden und beurteilen sie ebenso deren Sinnhaftigkeit!

Welche 3 grundsätzlichen Zugänge lassen sich zur Ausgestaltung von Forecasts unterscheiden und beurteilen sie ebenso deren Sinnhaftigkeit!

Nennen Sie die drei wichtigsten Vergleichsmaßstäbe für die Ergebnisanalyse. Analysieren Sie Vor- und Nachteile sowie Zusammenhänge!

Nennen Sie die drei wichtigsten Vergleichsmaßstäbe für die Ergebnisanalyse. Analysieren Sie Vor- und Nachteile sowie Zusammenhänge!

Nenne die Vorteile und Nachteile eines Soll-Ist-Vergleichs?

Nenne die Vorteile und Nachteile eines Soll-Ist-Vergleichs?

Nenne die Vorteile und Nachteile eines Zeitreihenvergleichs?

Nenne die Vorteile und Nachteile eines Zeitreihenvergleichs?

Nenne die Vorteile und Nachteile eines Betriebsvergleichs?

Nenne die Vorteile und Nachteile eines Betriebsvergleichs?

Nenne typische Strukturen von Soll-Ist-Analysen und von Plan-Wird-Analysen.

Nenne typische Strukturen von Soll-Ist-Analysen und von Plan-Wird-Analysen.

Was bedeutet Controlling?

Was bedeutet Controlling?

Die Rolle der EU-Taxonomieverordnung

Die Rolle der EU-Taxonomieverordnung

Eugen Schmalenbach: "Für das Gewesene gibt der Kaufmann nichts."

Eugen Schmalenbach: "Für das Gewesene gibt der Kaufmann nichts."

Albert Einstein: "Planung ersetzt Zufall durch Irrtum."

Albert Einstein: "Planung ersetzt Zufall durch Irrtum."

Jürgen Wild: "Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich."

Jürgen Wild: "Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich."

Erklären Sie die fünf Anforderungen an Ziele anhand eines selbstgewählten Beispiels einer Controlling gerechten Zielformulierung, den Zusammenhang zwischen Zielen, Leistungen und Ressourcen sowie die Berührungspunkte und Abgrenzungen zwischen Controlling und Management an der Schnittstelle zwischen Zielen und Planung das heißt wer ist wofür verantwortlich und wie funktioniert die Zusammenarbeit

Erklären Sie die fünf Anforderungen an Ziele anhand eines selbstgewählten Beispiels einer Controlling gerechten Zielformulierung, den Zusammenhang zwischen Zielen, Leistungen und Ressourcen sowie die Berührungspunkte und Abgrenzungen zwischen Controlling und Management an der Schnittstelle zwischen Zielen und Planung das heißt wer ist wofür verantwortlich und wie funktioniert die Zusammenarbeit

Berührungspunkte und Abgrenzungen zwischen Controlling und Management:

Berührungspunkte und Abgrenzungen zwischen Controlling und Management:

Ansätze die zur Beurteilung der Plausibilität von Planungsrechnungen und erläutern Sie diese kurz gehen sie weiters auf die 2017 dargelegten Vorschläge des Instituts der Wirtschaftsprüder in Deutschland ein: was ist deren Anwendungsgebiet und inwieweit unterscheiden sie sich von den "theoretischen" Zugängen, die im Rahmen der Lehrveranstaltung ebenso diskutiert wurden

Ansätze die zur Beurteilung der Plausibilität von Planungsrechnungen und erläutern Sie diese kurz gehen sie weiters auf die 2017 dargelegten Vorschläge des Instituts der Wirtschaftsprüder in Deutschland ein: was ist deren Anwendungsgebiet und inwieweit unterscheiden sie sich von den "theoretischen" Zugängen, die im Rahmen der Lehrveranstaltung ebenso diskutiert wurden

Erklären Sie, wie sich Sensitivitätsanalysen im Rahmen der Unternehmensplanung sinnvoll einsetzen lassen. Welchen Mehrwert bieten sie den berichtspflichtigen Unternehmen? Illustrieren Sie anschließen die Funktionsweise von Sensitivitätsanalysen mithilfe eines einfachen selbstgewählten Beispiels

Erklären Sie, wie sich Sensitivitätsanalysen im Rahmen der Unternehmensplanung sinnvoll einsetzen lassen. Welchen Mehrwert bieten sie den berichtspflichtigen Unternehmen? Illustrieren Sie anschließen die Funktionsweise von Sensitivitätsanalysen mithilfe eines einfachen selbstgewählten Beispiels

Skizzieren sie anhand eines selbstgewählten Unternehmens wie sich für dessen wertorientierte Steuerung, Nachhaltigkeit als Vorsteuerungsgröße verstehen lässt? Stellen Sie dies anhand eines Werttreiber-Modells dar!

Skizzieren sie anhand eines selbstgewählten Unternehmens wie sich für dessen wertorientierte Steuerung, Nachhaltigkeit als Vorsteuerungsgröße verstehen lässt? Stellen Sie dies anhand eines Werttreiber-Modells dar!

Was beinhaltet Risikomanagement?

Was beinhaltet Risikomanagement?

Umsatzerlöse CF indirekt

Umsatzerlöse CF indirekt

Material CF indirekt

Material CF indirekt

Forderungen CF direkt

Forderungen CF direkt

Verbindlichkeiten CF direkt

Verbindlichkeiten CF direkt

Herausforderungen im Controlling - Technologiefortschritte...

Herausforderungen im Controlling - Technologiefortschritte...

Zukunft des Berichtswesens

Zukunft des Berichtswesens

Veränderung für das Controlling (Zukunft des Berichtswesens)

Veränderung für das Controlling (Zukunft des Berichtswesens)

Ziele des Berichtswesens

Ziele des Berichtswesens

Funktionen und Berichtstypen

Funktionen und Berichtstypen

Flashcards

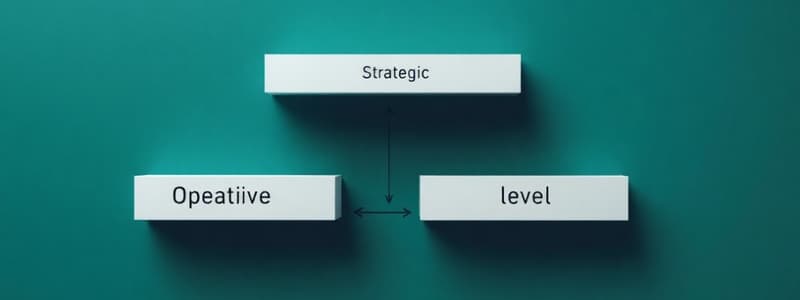

Modell der Ebenen des Controlling

Modell der Ebenen des Controlling

Stellt die Unternehmensplanung dar. Ebenen: Normativ (Werte), Strategisch (langfristige Ziele), Operativ (kurzfristiger Erfolg).

Steuerungsgrößen des Controllings?

Steuerungsgrößen des Controllings?

- Unternehmenswert sichern

- Finanzielle Reserven sichern

- Liquidität sichern

Was ist Better Budgeting?

Was ist Better Budgeting?

Optimierung einzelner Bereiche der Unternehmensplanung. Vereinfachung und Fokus auf erfolgskritische Prozesse.

Was ist Advanced Budgeting?

Was ist Advanced Budgeting?

Signup and view all the flashcards

Was ist Beyond Budgeting?

Was ist Beyond Budgeting?

Signup and view all the flashcards

Wege zu Beyond Budgeting

Wege zu Beyond Budgeting

Signup and view all the flashcards

Formeller Ansatz Plausibilisierung

Formeller Ansatz Plausibilisierung

Signup and view all the flashcards

Materieller Ansatz Plausibilisierung

Materieller Ansatz Plausibilisierung

Signup and view all the flashcards

Betrachtungsweisen Nachhaltigkeit

Betrachtungsweisen Nachhaltigkeit

Signup and view all the flashcards

Was ist ein Forecast?

Was ist ein Forecast?

Signup and view all the flashcards

Zugänge zur Ausgestaltung von Forecasts

Zugänge zur Ausgestaltung von Forecasts

Signup and view all the flashcards

Vergleichsmaßstäbe Ergebnisanalyse

Vergleichsmaßstäbe Ergebnisanalyse

Signup and view all the flashcards

Vorteile/Nachteile Soll-Ist-Vergleich

Vorteile/Nachteile Soll-Ist-Vergleich

Signup and view all the flashcards

Vorteile/Nachteile Zeitreihenvergleich

Vorteile/Nachteile Zeitreihenvergleich

Signup and view all the flashcards

Vorteile/Nachteile Betriebsvergleich

Vorteile/Nachteile Betriebsvergleich

Signup and view all the flashcards

Strukturen von Soll-Ist/Plan-Wird-Analysen

Strukturen von Soll-Ist/Plan-Wird-Analysen

Signup and view all the flashcards

Berücksichtigung Forecast-Werte

Berücksichtigung Forecast-Werte

Signup and view all the flashcards

Controlling: Planung, Steuerung, Kontrolle

Controlling: Planung, Steuerung, Kontrolle

Signup and view all the flashcards

IGC und Prozessmodell

IGC und Prozessmodell

Signup and view all the flashcards

Verständnisse vom Begriff Nachhaltigkeit

Verständnisse vom Begriff Nachhaltigkeit

Signup and view all the flashcards

Rolle der EU-Taxonomieverordnung

Rolle der EU-Taxonomieverordnung

Signup and view all the flashcards

Eugen Schmalenbach Zitat

Eugen Schmalenbach Zitat

Signup and view all the flashcards

Albert Einstein Zitat

Albert Einstein Zitat

Signup and view all the flashcards

Jürgen Wild Zitat

Jürgen Wild Zitat

Signup and view all the flashcards

Anforderungen an Ziele

Anforderungen an Ziele

Signup and view all the flashcards

Berührungspunkte Controlling/Management

Berührungspunkte Controlling/Management

Signup and view all the flashcards

Beurteilung Plausibilität Planungsrechnungen

Beurteilung Plausibilität Planungsrechnungen

Signup and view all the flashcards

Sensitivitätsanalysen

Sensitivitätsanalysen

Signup and view all the flashcards

Nachhaltigkeit als Vorsteuerungsgröße

Nachhaltigkeit als Vorsteuerungsgröße

Signup and view all the flashcards

Risiko

Risiko

Signup and view all the flashcards

Umsatzerlöse CF indirekt

Umsatzerlöse CF indirekt

Signup and view all the flashcards

Material CF indirekt

Material CF indirekt

Signup and view all the flashcards

Forderungen CF direkt

Forderungen CF direkt

Signup and view all the flashcards

Verbindlichkeiten CF direkt

Verbindlichkeiten CF direkt

Signup and view all the flashcards

Klassische Probleme im Reporting

Klassische Probleme im Reporting

Signup and view all the flashcards

Optimierungsfelder im Reporting

Optimierungsfelder im Reporting

Signup and view all the flashcards

Technologiefortschritte Herausforderungen

Technologiefortschritte Herausforderungen

Signup and view all the flashcards

Integration Finanz/nicht-finanziell gefordert

Integration Finanz/nicht-finanziell gefordert

Signup and view all the flashcards

Anpassung Reportinginhalte

Anpassung Reportinginhalte

Signup and view all the flashcards

Prozessoptimierung im Controlling

Prozessoptimierung im Controlling

Signup and view all the flashcards

Wertorientierte Berichterstattung

Wertorientierte Berichterstattung

Signup and view all the flashcards

Risikoorientierte Berichterstattung

Risikoorientierte Berichterstattung

Signup and view all the flashcards

Zukunft des Berichtwesens

Zukunft des Berichtwesens

Signup and view all the flashcards

Veränderung für das Controlling

Veränderung für das Controlling

Signup and view all the flashcards

Ziele des Berichtwesens

Ziele des Berichtwesens

Signup and view all the flashcards

Funktionen und Berichtstypen

Funktionen und Berichtstypen

Signup and view all the flashcards

Study Notes

Ebenen des Controlling

- Das Modell der Ebenen des Controlling stellt die Unternehmensplanung dar und zeigt die Verbindungen zwischen den Ebenen.

- Ziele und Inhalte werden auf die nächste Stufe übersetzt.

- Jede Ebene muss gesondert betrachtet werden, funktioniert aber nicht ohne die anderen.

Normative Ebene

- Befasst sich mit grundlegenden Werten wie Nachhaltigkeit und definiert die Mission und Vision des Unternehmens.

- Leitet die Vision und Mission an die strategische Ebene weiter.

Strategische Ebene

- Befasst sich mit der Entwicklung und Umsetzung der Unternehmensstrategie (Vision und Mission).

- Betrachtet das Ganze längerfristig.

- Kontrolliert, ob Vision und Mission realistisch sind.

- Versucht, das Ganze in finanzielle Größen umzuwandeln.

Operative Ebene

- Beschäftigt sich mit dem kurzfristigen Handeln des Unternehmens und dem unmittelbaren wirtschaftlichen Erfolg (Gewinn/Verlust).

- Diese Ebene ist für das alltägliche Geschäft zuständig.

- Eine erfolgreiche Unternehmensführung gestaltet und harmonisiert alle drei Ebenen gleichermaßen.

Steuerungsgrößen des Controllings

Sicherung des Unternehmenswertes

- Der Unternehmenswert ist ein umfassendes Maß für den Gesamtwert eines Unternehmens.

- Ein Beispiel ist die Sicherung des Shareholder Values.

- Verschiedene Aspekte, die den Unternehmenswert beeinflussen, werden optimiert und geschützt.

Sicherung der finanziellen Reserven

- Finanzielle Reserven sind finanzielle Mittel, die ein Unternehmen für unvorhergesehene Ereignisse oder Chancen aufbewahrt, gemessen im Eigenkapital oder Betriebsergebnis.

- Die Sicherung der finanziellen Reserven stellt sicher, dass das Unternehmen über ausreichende finanzielle Puffer verfügt, um finanzielle Herausforderungen zu bewältigen oder strategische Möglichkeiten zu erschließen.

Sicherung der Liquidität

- Fähigkeit eines Unternehmens, kurzfristige finanzielle Verpflichtungen zu erfüllen.

- Insbesondere die Zahlung von Schulden und Rechnungen, ohne dabei in finanzielle Schwierigkeiten zu geraten.

Better Budgeting

- Das Konzept der klassischen Budgetierung wird nicht in Frage gestellt.

- Das Ziel ist die Optimierung einzelner Bereiche der Unternehmensplanung.

- Durch verschiedene punktuelle Maßnahmen wird versucht, die Qualität zu steigern.

- Dies gelingt zum Beispiel durch die Vereinfachung, die Konzentration auf erfolgskritische Prozesse und die verstärkte Berücksichtigung strategischer Inhalte in der operativen Planung.

Advanced Budgeting

- Die klassische Budgetierung wird grundsätzlich zurückgedrängt.

- Das Ziel ist die Optimierung des gesamten Planungssystems.

- Die Qualität soll steigen, bei gleichzeitig sinkendem Aufwand der Planung.

- Dies kann geschehen durch die Berücksichtigung von nicht monetären Größen, die Konzentration auf erfolgskritische Prozesse und den Einsatz von Instrumenten wie der Balance Score Card.

Beyond Budgeting

- Der Beyond-Budgeting-Ansatz strebt die Abschaffung der klassischen operativen Unternehmensplanung an.

- Ziel ist die Optimierung des gesamten Managementsystems.

- Die Unternehmenssteuerung soll verbessert werden.

- Dies kann gelingen zum Beispiel durch rollierende, auf monetäre wie nicht monetäre Kerngrößen fokussierende Unternehmensplanung, integrierte operative und strategische Planung und die Dezentralisierung der Unternehmensplanung.

Möglichkeiten um zu Beyond Budgeting zu kommen

- Anliegen der Mitarbeitenden müssen in die Zielformulierung miteinfliessen.

- Unternehmensprozesse müssen verändert werden, damit die Verantwortung auf die Mitarbeitenden übertragen werden kann.

- Mitarbeitende, welche das neue System annehmen und leben, sollten befördert werden, um den Kulturwandel durch Führungspersonen voranzutreiben.

- Führungskräfte müssen ihre Rolle neu denken und von der Planungs- und Kontroll- zu einer Coaching- und Inspirationsfunktion übergehen.

- Den Führungskräften und Mitarbeitenden muss aufgezeigt werden, dass Belohnungen nicht nur an die eigenen Leistungen, sondern an den Gesamterfolg des Unternehmens gekoppelt sind.

Formeller Ansatz für die Überprüfung der Plausibilisierung von Planungsrechnungen

- Die Beurteilung ist ein erster Schritt der formellen Grundlagen.

- Viele Planungsrechnungen scheitern bereits an diesem Punkt.

Erster Schritt

- Geschlossenheit: Plan-Bilanz, Plan-Gewinn- und Verlustrechnung (GuV) und Plan-Cashflow müssen untereinander verknüpft und stimmig sein.

Zweiter Schritt

- Rechnerische Richtigkeit: Sind Tipp- oder Formfehler entstanden?

Dritter Schritt

- Ordnungsmäßigkeit des Planungsprozesses: Wurde der Planungsprozess des Unternehmens eingehalten?

- Wie läuft dieser ab (Top-down, Bottom-up)?

Materieller Ansatz für die Überprüfung der Plausibilisierung von Planungsrechnungen

Zeitreihenvergleich

- Die Werte können zum Beispiel intern aus Istwerten der letzten drei bis fünf Jahre gewonnen werden.

- Hier besteht die Gefahr anzunehmen, dass nur Planwerte plausibel sind, die eine Fortschreibung der Vergangenheit sind.

Betriebsvergleich

- Hier wird das Unternehmen mit einem anderen und dessen Ist- und Planwerten verglichen.

- Dieses Unternehmen muss tatsächlich vergleichbar mit dem eigenen sein.

- Wichtige Faktoren: Branche, Märkte, Größe und Rechnungslegung sollten gleich sein.

Makroökonomische Faktoren

- Hier werden Planwerte und deren zugrunde liegenden Annahmen mit makroökonomischen Indikatoren verglichen.

- Ein Beispiel: Ein Markt soll schrumpfen, aber der Umsatz im Unternehmen soll wachsen – hier braucht es eine gute Begründung.

- Hier kann vor allem das Bruttoinlandsprodukt (BIP) verwendet werden, aber auch Marktentwicklungen wie Konzentrationstendenzen.

Betrachtungsweisen für Nachhaltigkeitsthemen im Kontext von Unternehmen

Outside-In-Perspektive

- Nachhaltigkeitsaspekte, die als Chancen und Risiken auf den Geschäftsverlauf, das Ergebnis oder die Lage des Unternehmens Einfluss nehmen können (Unternehmensrelevanz).

Inside-Out-Perspektive

- Geschäftstätigkeiten, Geschäftsbeziehungen sowie Produkte und Dienstleistungen des Unternehmens, die sich positiv und negativ oder wahrscheinlich schwerwiegend auf Nachhaltigkeitsaspekte auswirken (Nachhaltigkeitsrelevanz).

Forecast

- Ein Forecast ist eine Planung, die von einem Ist-Wert ausgeht bis zum Ende der ursprünglichen Planungsperiode.

- Umfasst drei wesentliche Schritte.

Analyse der Ist-Werte

- Hier soll man aus Fehlern Lernen und Chancen erkennen.

Ableitung von Erwartungswerten

- Die Erwartungswerte sollen nicht nur rechnerisch belegt werden, sondern auch mit konkreten Annahmen unterstützt werden

Grundsätzliche Zugänge zur Ausgestaltung von Forecasts

Zugang 1

- Istwerte + Restplanwerte: Die Istwerte zum Stichtag werden mit den Planwerten der Planungsperiode addiert.

- Im Laufe der Periode werden die Planwerte mit Istwerten ersetzt, um kontinuierlich zu wissen, wo man am Ende des Jahres steht, wenn das restliche Jahr wie geplant verläuft.

- Macht nur dann Sinn, wenn die Planung relativ stabil ist.

Zugang 2

- Istwerte + trendangepasste Restplanwerte: Die Planwerte werden nicht übernommen, aber die Abweichung der Istwerte vom Plan wird analysisert.

- Hieraus werden Trends abgeleitet und auf den Rest der Periode projiziert.

- Reagiert auf Veränderungen, die Genauigkeit ist aber stark von der Präzission der Trendanalyse abhängig.

Zugang 3

- Istwerte + neu ermittelte Planwerte: Es werden neu ermittelte Planwerte hinzugerechnet, d.h. es erfolgt eine erneute unterjährige Unternehmensplanung.

- Im Gegensatz zu Zugang zwei werden nicht nur Trends aufgegriffen, sondern bei starken Abweichungen eine ganz neue Planung aufgestellt.

- Erlaubt eine detaillierte Anpassung an Marktbedingungen, ist aber sehr aufwendig.

Vergleichsmaßstäbe für die Ergebnisanalyse

Der Soll-Ist-Vergleich

- Ist die Beurteilung eines Unternehmens anhand von Zielwerten.

Der Zeitreihenvergleich

- Betrachtung des Unternehmens über einen aussagekräftigen Zeitraum.

Der Betriebsvergleich

- Ist der Vergleich von mehreren Unternehmen.

Vorteile und Nachteile eines Soll-Ist-Vergleichs

Vorteile

- Ermöglicht Wertung der erzielten Ergebnisse

- Erlaubt das Setzen von gegensteuernden Maßnahmen

Nachteile

- Woraus Ableitung eines aussagekräftigen Soll-Wertes?

Vorteile und Nachteile eines Zeitreihenvergleichs

Vorteile

- Repräsentativität der Daten, Elimination von „Ausreißern".

- Automatische Neutralisierung von gesetzten bilanzpolitischen Maßnahmen.

- Aufzeigen von (extrapolierbaren) Entwicklungstendenzen.

Nachteile

- Fehlen eines objektiven Anknüpfungspunktes, berücksichtigt die Zukunft nicht.

- Gefahr: „Schlendrian mit Schlendrian vergleichen."

- Gefahr von Strukturbrüchen bei zu langen Zeitreihen vs. fehlende Aussage bei zu kurzen Zeitreihen.

Vorteile und Nachteile eines Betriebsvergleichs

Vorteile

- Setzt Bezugsrahmen für die erzielten Ergebnisse des Betrachtungsobjektes.

- Für die Unternehmen weiterentwickelbar als Vergleich zu den besten Unternehmen einer Branche durchgeführt („Benchmarking").

Nachteile

- Hoher Aufwand, um Vergleichsobjekte verlässlich zu bestimmen.

- Oftmals sind valide Vergleichsobjekte auch nicht zu finden.

Erfolgsfaktoren

- Klare und einheitliche Definition der betrachteten Kennzahlen.

- Größe der Vergleichsgruppe.

- Homogenität der Vergleichsgruppe.

Strukturen von Soll-Ist-Analysen und von Plan-Wird-Analysen

- Soll-Ist vergleicht die geplanten Ziele (Soll) mit den tatsächlich erreichten Ergebnissen.

- Oft in tabellarischer Form.

- Grafische Darstellungen wie Balken- oder Liniendiagramme

- Plan-Wird vergleicht die ursprünglichen Planungen mit den voraussichtlichen zukünftigen Ergebnissen.

- Hier werden bereits erreichte Ergebnisse berücksichtigt, um Prognosen zu erstellen!

Berücksichtigung von Forecast-Werten in Berichtsstrukturen von Soll-Ist und Plan-Wird

- Genauigkeit der Prognosen: Die Forecast-Werte sollten auf einer gründlichen Analyse vergangener Trends und aktueller Marktsituationen basieren.

- Aktualität der Daten: Die Forecast-Werte müssen regelmäßig aktualisiert werden, um Änderungen in der Geschäftsumgebung und im Markt zu berücksichtigen.

- Konsistenz mit Unternehmenszielen: Die Forecast-Werte sollten mit den langfristigen Zielen und Strategien des Unternehmens übereinstimmen.

- Kommunikation und Zusammenarbeit: Die beteiligten Teams und Abteilungen sollten eng zusammenarbeiten und Informationen austauschen.

- Zusammenhang: Eine Zukunftsanalyse basiert auf dem Verständnis der Vergangenheit. Eine alleinige Analyse der Vergangenheit ist ebenso zwecklos.

Controlling: Planung, Steuerung, Kontrolle

- Planung: Festlegung von Zielen.

- Planungsrechnung: Ableitung von Teilplänen und daraus abgeleiteten Plan-Rechenwerken.

- Analyse: Überprüfen der Zielerreichung.

- Bericht: Berichterstattung über Ergebnisse der Planung.

International Group of Controlling (IGC)

- Controlling ist der gesamte Prozess der Zielfestlegung, der Planung und der Steuerung im finanz- und im leistungswirtschaftlichen Bereich.

- Es gibt 10 Hauptprozesse.

Hauptprozesse

- Strategische Planung, operative Planung, Forecast, Kosten-, Leistungs- und Ergebnisrechnung, Management Reporting, betriebswirtschaftliche Beratung und Führung, Weiterentwicklung der Organisation, Prozesse, Instrumente und Systeme.

- Controlling ist ein Führungsprozess.

- Je zukunftssicherer die Informationen (gewonnen aus Soll-Ist oder Plan-Wird-Vergleichen) ist, desto größer ist der Nutzen.

- Controlling schafft Transparenz.

- Controlling: steuern, lenken und regeln.

Verständnisse vom Begriff Nachhaltigkeit

Ökologisches Verständnis

- Betont ökologische Aspekte wie den schonenden Umgang mit natürlichen Ressourcen, Umweltschutz und die Reduzierung von Umweltauswirkungen.

Soziales Verständnis

- Hier steht die soziale Dimension im Vordergrund.

- Nachhaltige Entwicklung schließt soziale Gerechtigkeit, Fairness und die Förderung von Gemeinschaften ein.

Ökonomisches Verständnis

- Fokussiert auf wirtschaftliche Aspekte der Nachhaltigkeit, wie langfristige Rentabilität, Ressourceneffizienz und die Vermeidung von ökonomischen Krisen.

Relevanz für das Controlling

- Das Controlling spielt eine Schlüsselrolle bei der Umsetzung und Überwachung nachhaltiger Praktiken in Unternehmen.

- Die Integration von nachhaltigen Zielen ermöglicht eine umfassende Erfassung von ökologischen, sozialen und wirtschaftlichen Aspekten, was die Entscheidungsfindung und Leistungsbewertung verbessert.

Implikationen für die Unternehmensplanung

- Die Integration von Nachhaltigkeitsaspekten erfordert eine Anpassung von Planungsprozessen, um ökologische und soziale Faktoren angemessen zu berücksichtigen.

Rolle der EU-Taxonomieverordnung

- Die EU-Taxonomieverordnung legt klare Kriterien für die Klassifizierung von nachhaltigen wirtschaftlichen Aktivitäten fest.

- Unternehmen müssen nach diesen Kriterien ihre Nachhaltigkeitspraktiken offenlegen.

- Für das Controlling und die Unternehmensplanung bedeutet dies eine standardisierte Grundlage, um Nachhaltigkeitsziele zu definieren, zu überwachen und zu berichten.

- Zusammenfassend ermöglicht die EU-Taxonomieverordnung eine einheitliche Sprache und Messbarkeit von Nachhaltigkeitsbemühungen.

Eugen Schmalenbach: "Für das Gewesene gibt der Kaufmann nichts."

- Lernen für das Controlling: Das Zitat betont die Orientierung des Controllings an zukunftsgerichteten Informationen.

- Controlling sollte sich auf die Analyse vergangener Ereignisse konzentrieren, um daraus Lehren für die Zukunft zu ziehen.

Albert Einstein: "Planung ersetzt Zufall durch Irrtum."

- Lernen für das Controlling: Einstein unterstreicht hier die Bedeutung der Planung als Werkzeug, um Unsicherheiten zu minimieren.

- Im Kontext des Controllings verdeutlicht dies, dass eine gut durchdachte Planung dazu beiträgt, unvorhersehbare Ereignisse zu managen.

Jürgen Wild: "Planung ohne Kontrolle ist sinnlos, Kontrolle ohne Planung ist unmöglich."

- Lernen für das Controlling und die Unternehmensplanung: Wild unterstreicht die wechselseitige Abhängigkeit von Planung und Kontrolle.

- Für das Controlling bedeutet dies, dass die Planung als Grundlage für die Kontrolle dient.

- Ohne klare Ziele und Pläne wird die Kontrolle ineffektiv.

- Die Unternehmensplanung wird somit zu einem integralen Bestandteil des Controllings.

Anforderungen an Ziele

- Inhalt: Das Ziel ist klar und präzise formuliert.

- Ausmaß: Der Umfang des Ziels ist quantifizierbar.

- Zeit: Klare Zeitvorgabe.

- Realistisch: Die Zielsetzung ist erreichbar.

- Herausfordernd: Das Ziel ist anspruchsvoll.

Zusammenhang zwischen Zielen, Leistungen und Ressourcen

- Ziele und Leistungen: Das Ziel erfordert eine verbesserte Leistung in bestimmten Bereichen.

- Das Controlling würde die Leistungen in diesen Bereichen überwachen, um sicherzustellen, dass sie zur Zielerreichung beitragen.

- Ziele und Ressourcen: Um das Ziel zu erreichen, müssen möglicherweise zusätzliche Ressourcen bereitgestellt werden.

- Das Controlling würde sicherstellen, dass diese Ressourcen effizient eingesetzt werden.

Berührungspunkte und Abgrenzungen zwischen Controlling und Management

- Verantwortlichkeiten: Das Management ist verantwortlich für die Festlegung des Ziels und der strategischen Ausrichtung.

- Das Controlling unterstützt, indem es sicherstellt, dass das Ziel spezifisch, messbar, erreichbar, relevant und zeitlich festgelegt ist.

- Zusammenarbeit: Das Management ist verantwortlich für die Planung und Umsetzung der Strategien zur Zielerreichung.

- Das Controlling überwacht die Leistung, vergleicht sie mit den Zielen und liefert Informationen,.

- Abgrenzung: Das Controlling konzentriert sich auf die Überwachung und Analyse von Leistungen im Vergleich zu Zielen

- Zusammenarbeit ist wichtig, um sicherzustellen, dass Ziele realistisch sind und die Ressourcen effektiv genutzt werden.

- Controller geben dem Management Informationen und hinterfragen deren Ziele.

- Manager bestimmen die Ziele und die Controller gestalten die Instrumente zur Planung Messung und Kontrolle dieser Ziele.

- Manager erstellen Forecasts und Controller sichern dessen Qualität.

- Controller identifizieren Risiken, Manager steuern diese.

- Controller schützen Manager vor Entscheidungen, die diese nur aus persönlichen Interessen verfolgen und nicht zum Wohl des Gesamtunternehmens treffen.

Beurteilung der Plausibilität von Planungsrechnungen

- Formell: Geschlossenheit, rechnerische Richtigkeit, Planungsprozess.

- Materiell: Zeitreihen Analyse, Betriebsvergleich, Marktvergleich.

Plausibilitätsmaßstäbe

- Rechnerische Richtigkeit: Controller planen auf Zahlen, daher ist Richtigkeit sehr wichtig.

- Materielle interne Plausibilität: Vorhaben in Zahlen und Schrift.

- Kennzahlen sind ein wichtiges Tool für die Plausibilitätsprüfung, gesetzliche Bestimmungen, außerdem der Soll-Ist Vergleich, um zu sehen ob Ziele erreicht wurden.

- Materiell externe Plausibilität: Marktanalyse: Risiken und Chancen, die auf den Gesamtmarkt gesehen werden (5-forces, SWOT-Analyse).

- Die Planungsrechnung muss für interne und externe Aspekte erstellt werden.

- Das Unternehmen überlegt sich, ob es sich an die IDW Vorschläge hält.

- Das Institut der Wirtschaftsprüfer in Deutschland (IDW) veröffentlichte 2017 Vorschläge zur Standardisierung und Verbesserung der Plausibilitätsprüfung von Planungsrechnungen zur Prüfung von Jahresabschlüssen und der Gutachtenerstellung.

- Vergangenheitsorientierte Prüfung: Vergleich mit historischen Ergebnissen.

- Interne Konsistenzprüfung: Überprüfung der Logik und Konsistenz der Zahlen.

- Externe Vergleichsgrößen: Abgleich mit Branchendaten oder Benchmarks.

Sensitivitätsanalysen im Rahmen der Unternehmensplanung

- Die Sensitivitätsanalyse untersucht, welche Variablen einen entscheidenden Einfluss auf bestimmte Ergebnisgrößen haben.

- Die Sensitivitätsanalyse fragt, wie sich Veränderungen in Planungsvariablen auf diese Ergebnisgrößen auswirken.

- Für ein Energieversorgungsunternehmen sind beispielsweise Rahmenbedingungen wie Strompreisentwicklung, Ausbaufähigkeit von Windparks und Marktanteil entscheidend.

- Die Sensitivitätsanalyse hilft dabei, herauszufinden, welche dieser Variablen den größten Einfluss auf den Unternehmenserfolg haben.

- Die Sensitivitätsanalyse erfordert ein gründliches Verständnis der Unternehmenszusammenhänge und ein integriertes Planungssystem.

- Die einzelnen Schritte umfassen die Festlegung der Zielgrößen, die Identifikation der Planungsvariablen, die Modellrechnung, die Simulation und die Interpretation der Ergebnisse.

- Die Simulationen sollten für jede Variable separat durchgeführt werden, um die Komplexität zu reduzieren.

- Sensitivitätsdiagramme ermöglichen eine Reihung der Variablen nach ihrem Einfluss auf die Ergebniswerte.

Nachhaltigkeit als Vorsteuerungsgröße

- Nachhaltigkeit als Vorsteuerungsgröße bedeutet, dass ein Unternehmen ökologische, soziale und ökonomische Aspekte berücksichtigt, um langfristige Wertschöpfung zu gewährleisten.

Werttreiber-Modell

- Umsatzsteigerung durch nachhaltige Produkte, die umweltfreundlich hergestellt wurden oder aus fairem Handel stammen.

- Kosteneinsparungen durch Investitionen in energieeffiziente Technologien, Recycling-Programme und Optimierung der Lieferkette.

- Steigerung der Mitarbeitermotivation und -bindung durch eine nachhaltige Unternehmensführung.

- Risikominderung durch Nachhaltigkeitsinitiativen.

- Förderung von langfristigem Wachstum und Wertsteigerung durch die Integration von Nachhaltigkeit in die Geschäftsstrategie.

Risiko

- Risikomanagement befasst sich sowohl mit Chancen als auch mit Gefahren.

Aufgaben eines Risikomanagers

- Kontinuierliches Update der Risikoanalyse.

- Risikoüberwachung und Risikobewältigung.

- Anpassung und Verstärkung der Risikobewältigungsstrategie.

- Analyse drohender Ausfallrisiken, insbesondere in der Supply Chain.

- Quantitative Simulation der Auswirkungen der Krise auf Finanzkennzahlen, Kunden und Lieferanten.

- Risikofrüherkennungssysteme sollen Extremrisiken und Kombinationseffekte erkennen.

- Risikoaggregation bewertet die Wahrscheinlichkeit von bedrohlichen Entwicklungen.

Umsatzerlöse (CF indirekt)

- Umsatzerlöse - (Umsatzerlöse / 360) * Umschlags Häufigkeit + Forderungen Vorjahr

Material (CF indirekt)

- Verbindlichkeiten Vorjahr - Produktionskosten + Vorratsabbau (CF direkt) + Verbindlichkeiten Vorjahr - Verbindlichkeiten (CF direkt)

Forderungen (CF direkt)

- Forderungen Vorjahr - (Umsatzerlöse / 360) * Umschlags Häufigkeit (in Tagen)

Verbindlichkeiten (CF direkt)

- (Produktionskosten - Lager) / 360 * Umschlags Dauer in Tagen - Verbindlichkeiten Vorjahr

Klassische Probleme im Reporting

- Informationsflut/Irrelevanz.

- Problematische Visualisierung.

- Unklare Abläufe und Verantwortlichkeiten.

- Unstrukturierte Datenquellen.

Optimierungsfelder im Reporting

- Inhalt.

- Design.

- Prozesse.

- Systeme.

Herausforderungen im Controlling - Technologiefortschritte

- Schnelligkeit durch Echtzeit-Daten, flexible Reporting-Lösungen.

- Flexibilität bei Datenquellen und Datentypen.

- Qualität durch eine zentrale Informationsquelle und klar definierte Datenmodelle.

Integration von finanziellen und nicht-finanziellen Daten

- Früher: Trennung zwischen Finanz-Reporting (Controlling) und operativen Leistungsdaten.

- Heute: Zusammenführung notwendig, um Transparenz und Steuerungsrelevanz zu erhöhen.

- EU-Richtlinie (CSRD): Verlangt ab 2024 erweiterte Nachhaltigkeitsberichte für große Unternehmen in Europa.

- BusinessPartnering: Controlling arbeitet enger mit Fachbereichen zusammen.

Anpassung der Reportinginhalte an Unternehmensanforderungen

Relevante Kennzahlen ableiten

- Wichtige Kennzahlen werden aus strategischen und operativen Zielen abgeleitet.

- Integration von Finanz- und strategischen Zielsätzen ins Reporting.

Lücken im Reporting schließen

- Identifizierung fehlender Themenbereiche.

- Ergänzung um Projekt- und Risikoinformationen.

Strukturierter Aufbau des Berichtswesens

- Konsistenter Aufbau der Berichte für bessere Verständlichkeit.

- Pyramidenstruktur: Berichte von aggregierten Übersichten bis zu detaillierten Reports.

Prozessoptimierung im Controlling

Automatisierung und Standardisierung von Routinearbeiten

- Ressourcenaufwand in der Berichtserstellung und der ersten Analyse wird reduziert, was zu Effizienzsteigerung und Zeitersparnis führt.

Fokussierung auf Tätigkeiten mit höherem Nutzen für die Empfänger

- Die freigesetzten Ressourcen können effektiver für wertschöpfendere Tätigkeiten eingesetzt werden.

- Das Controlling erhält eine stärkere Rolle als Sparringspartner des Managements.

Wertorientierte Berichterstattung

- Zielt darauf ab, die finanzielle Performance eines Unternehmens anhand wertorientierter Kennzahlen zu messen und zu steuern.

- Herausforderungen ergeben sich durch die Auswahl der passenden Kennzahlen und den Zugang zu den notwendigen Daten.

- Sie erfordert eine langfristige Sichtweise und Akzeptanz.

Risikoorientierte Berichterstattung

- Sie dient dazu, potentielle Risiken frühzeitig zu identifizieren und zu überwachen, um fundierte Entscheidungen zu treffen.

- Die Implementierung eines Risk Tracking Sheets zur systematischen Erfassung von Risiken ist notwendig.

- Unternehmen müssen Balance zwischen Risikoreduktion und Chancenverwendung finden.

Zukunft des Berichtswesens

- Mobilität der Daten: Zugriff von überall, auf allen Geräten.

- Self-Service: Möglichkeit, Daten individuell abzurufen und zu analysieren.

- Echtzeitverarbeitung: Informationen in Echtzeit für schnelle Entscheidungen.

Veränderung für das Controlling (Zukunft des Berichtswesens)

- Neue Rolle des Controllings: Weg von manueller Analyse hin zu automatisierten Prozessen.

- Veränderte Aufgaben: Fokus auf strategische Unternehmensplanung und Echtzeitdatenanalyse.

- SAP Digital Boardroom: Unterstützt durch Dashboards und Touchscreens.

- Steigende Komplexität: Controller müssen mit dynamischen Marktveränderungen umgehen.

Ziele des Berichtswesens

- Bereitstellung relevanter Informationen für Führungskräfte und Mitarbeiter.

- Nutzung interner und externer Datenquellen.

- Klare Struktur und standardisierte Abläufe.

Funktionen und Berichtstypen

- Unterstützung der Entscheidungsfindung, Darstellung wesentlicher Geschäftsinformationen, Kontrolle der Ergebnisse, Grundlage für die Planung, Grundlage für Analysen und Prognosen, Dokumentation und Nachvollziehbarkeit.

Berichtstypen

- Standardberichte, Abweichungsberichte, Bedarfsberichte.

Studying That Suits You

Use AI to generate personalized quizzes and flashcards to suit your learning preferences.